독일 최대 금융 기관들이 미카(MiCA) 규정 하에서 암호화폐 시장에 진출하였으며, 방대한 고객들에게 거래 및 커스터디 서비스를 제공하고 있습니다.

단 1년 전만 해도 규제 불확실성 속에서 이러한 전통적으로 보수적인 플레이어들의 진입은 매우 불가능해 보였습니다. 오늘날 이 현상은 변화하는 금융 환경에서 확고히 자리 잡은 현실입니다.

문을 연 계기

BeInCrypto 전문가 위원회에서 마티아스 슈테거(Matthias Steger)는 미카(MiCA)가 기관 투자 도입에 미친 영향에 대해 분명히 밝혔습니다.

“미카(MiCA)가 문을 여는 역할을 했습니다. 이 규제로 인해 도이체방크(Deutsche Bank), 코메르츠방크(Commerzbank), 란데스방크 바덴뷔르템베르크(Landesbank Baden-Württemberg)와 같은 플레이어들이 크립토 시장에 진입할 수 있었습니다.” – 슈테거(Matthias Steger)

미카(MiCA) 도입 전에는 독일 은행들이 암호화폐 서비스와 관련된 법적 불확실성에 직면했습니다. 컴플라이언스 부서는 위험을 지적했습니다. 이사회는 주저했습니다. 명확한 규제 틀이 없다는 점이 암호화폐를 잠재적 위험 요소로 만들었습니다.

미카(MiCA)는 이 상황을 바꿨습니다. 이 규정은 암호자산 서비스에 대해 표준화된 유럽 연합(EU) 전체 규칙을 제공합니다. 은행들에게는 명확한 준수 요건과 규제 보호가 보장됩니다.

미카(MiCA)의 은행 혁신

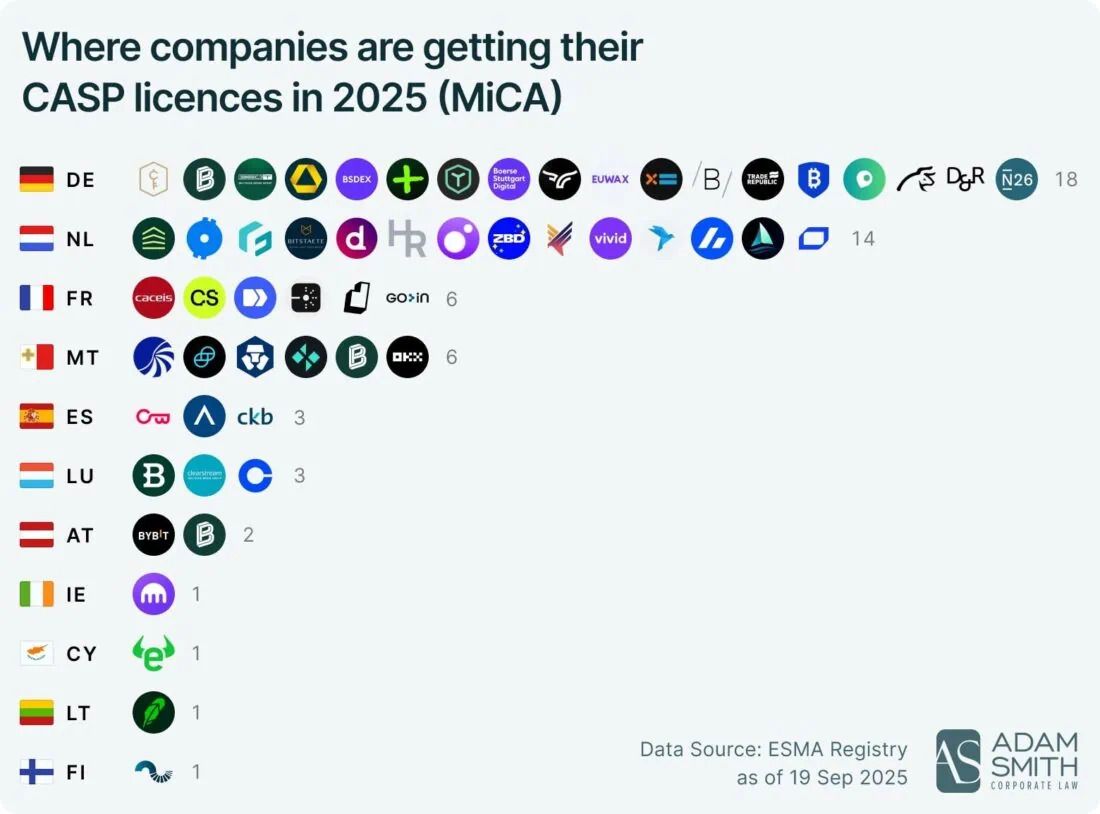

독일의 협동조합 대형사 및 자산운용사들이 선도하고 있으며, 바핀(BaFin) 승인을 통해 수백만 명의 사용자를 대상으로 한 기존 은행 앱 내 소매 암호화폐 거래가 가능해졌습니다. 주요 커스터디 업체들도 기존 인프라를 활용해 기관 대상 디지털 자산 서비스 영역을 넓혔습니다. 이러한 흐름은 더 넓은 트렌드를 반영합니다. 독일은 2025~2026년에 전통 금융 기관에게 미카(MiCA) 기준에 부합하는 여러 라이선스를 부여하며, 보관 및 집행과 같은 저위험 진입점을 중심으로 승인을 내렸습니다.

은행이 스타트업보다 성공하는 이유

스타트업들에게 부담이 되는 동일한 컴플라이언스 요건이 기존 은행에는 유리하게 작용합니다. 은행들은 이미 컴플라이언스 부서, 법무팀, 자본금을 갖추고 있습니다. 자산 수십억 달러를 운용하는 기관에게 라이선스 비용(25만~50만 유로)은 감당할 만한 수준입니다.

티록스(Tirox)를 이끄는 크리스 플리에스니그(Chris Pliessnig)는 미카(MiCA)가 만든 확장성에 대해 이렇게 설명했습니다. “제품 제공과 서비스 영역이 새롭게 확장되었습니다.”

미카(MiCA)에 부합하는 비즈니스는 미준수 플랫폼 대비 기관 투자 유치가 45% 증가했습니다. 은행들은 미카(MiCA) 인가를 컴플라이언스 증거로 내세우며, 이전에는 암호화폐를 피하던 고객도 끌어들일 수 있습니다.

기관의 이점

독일은 2025년 4분기에 미카(MiCA) 인가 기관 16곳을 추가했습니다. 대부분 전통 은행으로, 주문 집행이나 이체 등 제한된 서비스를 제공합니다. 은행에는 전략적 진입점입니다. 저위험 서비스로 시작해 전문성을 쌓고 단계적으로 확장합니다.

홀거 쿨만(Holger Kuhlmann)은 이렇게 덧붙였습니다. “많은 회사들이 더 많은 관료주의를 받아들이거나, 이전 비용과 위험을 부담하는 결정을 내려야 합니다.” – 쿨만(Holger Kuhlmann)

은행들은 이러한 선택을 할 필요가 없습니다. 그들은 관료주의를 감수하고 규모의 이점을 활용합니다.

리더 및 기자의 전문가 인사이트는 유튜브 채널(YouTube) 구독을 통해 시청할 수 있습니다

또 다른 미카(MiCA) 이야기

주요 독일 은행의 암호화폐 시장 진입은 구조적 변화를 의미합니다. 이제 리테일 고객은 기존 은행 앱을 통해 암호화폐에 접근할 수 있습니다. 기관 고객은 주거래 은행 파트너와 함께 디지털 자산을 커스터디할 수 있습니다.

이러한 변화는 미카(MiCA) 이전에는 불가능했습니다. 규제의 비판자들은 스타트업에 부담을 준다는 점에 집중하지만, 지지자들은 바로 이러한 결과—주류 기관이 암호화폐를 정식 자산 클래스로 인정하는 현상—에 주목합니다.

독일은 스타트업 사이에서 암호화폐 허브 지위를 잃을 위험이 있을 수 있습니다. 하지만 기관 사이에서 미카(MiCA)는 본연의 목적을 그대로 수행하고 있습니다.