마이클 세일러는 스트래티지(구 마이크로스트래티지)가 다시 한 번 비트코인 공격적으로 매집할 것을 시사합니다.

이 신호는 MSTR 주가가 부진함에도 불구하고, 회사가 위험성이 큰 자산운용 전략을 계속 고수하고 있음을 보여줍니다.

세일러, 새 비트코인 매수 예고 이유

12월 21일, 세일러는 X에 “그린 도트가 오렌지 도트를 낳는다”라는 캡션과 함께 암호 같은 이미지를 게시했습니다. 이 문구는 회사의 “세일러트래커” 포트폴리오 시각화를 의미합니다.

이러한 게시물은 세일러가 1년 동안 지속적으로 보여온 비트코인 추가 매수 암시 패턴입니다. 주로 이 같은 주말 티저는 월요일 아침에 대규모 매입을 공식화하는 SEC 공시로 이어집니다.

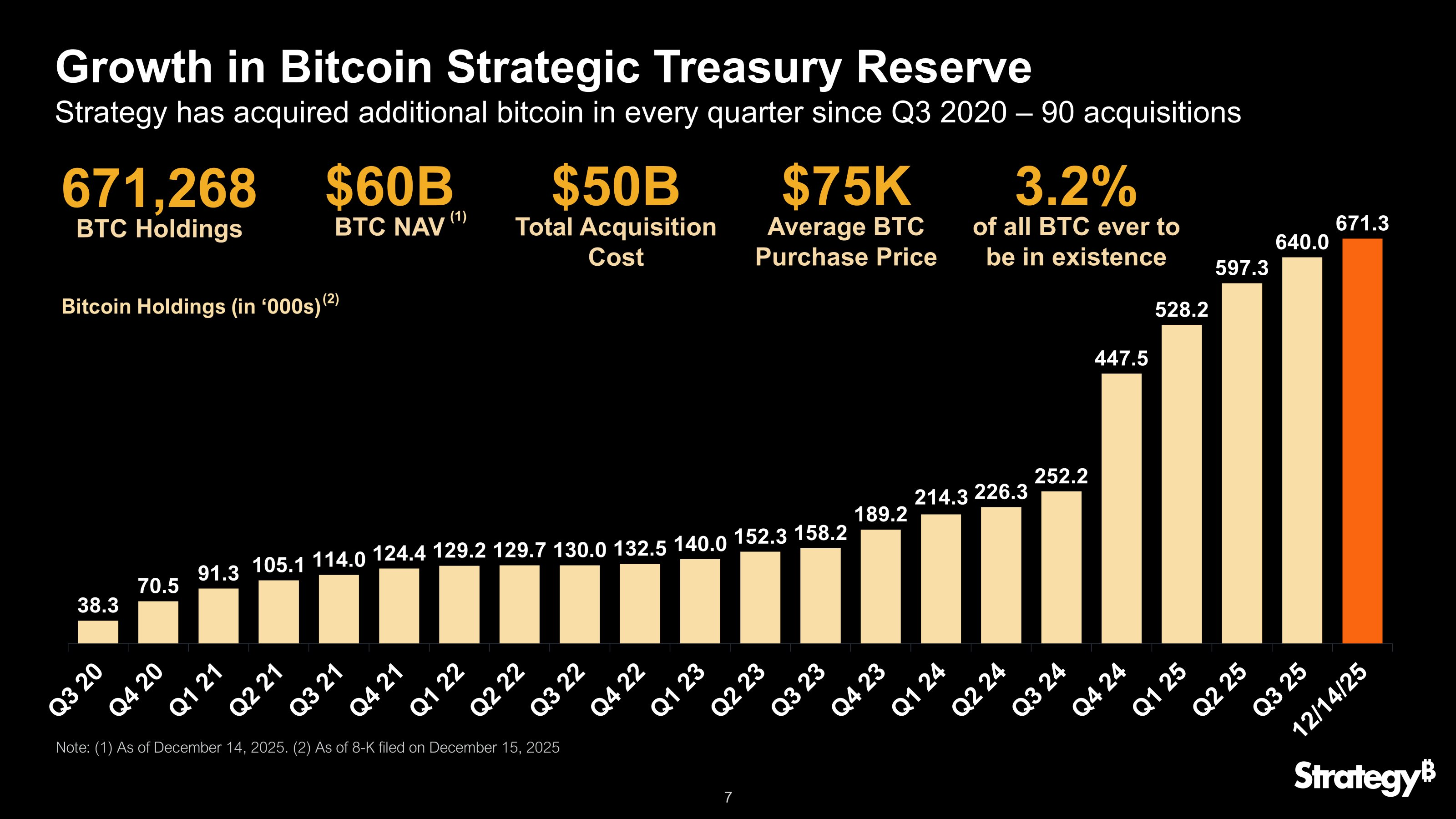

새로운 매입이 이뤄질 경우 이미 막대한 비트코인 보유량이 더 늘어납니다.

보도 시점 기준, 스트래티지는 671,268 BTC를 보유 중이며, 이는 약 503억 달러에 해당하며 전체 비트코인 공급량의 3.2%를 차지합니다.

하지만 2025년 시장은 해당 주식을 혹독하게 평가했습니다. MSTR 주가는 연초 대비 43% 급락하여 약 165달러에 거래되고 있습니다. 이는 비트코인 가격이 10월 12만6천 달러 고점에서 30% 하락한 움직임과 유사합니다.

회사는 “BTC 수익률” 24.9%라는 독자적 지표를 내세우고 있지만, 기관 투자자들은 내재 수익률보다 외부 위험 요인에 더욱 주목하고 있습니다.

그러나 현재 세일러 전략에 가장 가까운 위협은 비트코인 가격이 아니라 규제 재분류 가능성입니다.

MSCI는 2월 정기 리뷰에서 스트래티지의 글로벌 지수 퇴출을 검토하고 있습니다. 인덱스 제공업체는 회사가 실질적 운영사보다 투자 비중이 큰 투자회사로 변질됐다는 점을 문제로 지적했습니다.

시장 분석가들은 이러한 결정이 심각한 재정적 영향을 초래한다고 지적합니다.

JP모건은 패시브 ETF와 지수 추종 펀드들이 MSTR 보유분을 매각함에 따라 약 116억 달러 상당의 강제 매도가 촉발될 것으로 추정합니다.

이런 기계적 매도 압력 때문에 해당 주식은 비트코인 보유량과 연동성이 약화되어 유동성 위기를 초래할 수 있습니다.

이에 대응하며 스트래티지는 강경하게 방어 입장을 밝혔습니다.

회사는 MSCI의 조치가 “임의적이며 차별적이고 실행 불가능하다”고 강조하며, 디지털 자산 기업만 부당하게 겨냥하고 많은 지주회사는 무시하고 있다고 주장합니다.

“해당 제안은 정책적 판단을 인덱스 산정에 부적절하게 반영합니다. 이 제안은 미국 정책과 충돌하며, 혁신을 저해합니다.”라고 밝힌 바 있습니다.

따라서 세일러의 추가 매수는 시장 조정기 평균 단가를 낮추는 동시에, MSCI 퇴출 위협과 주가 부진에도 불구하고 “올인 전략”이 변하지 않았음을 시장에 보여주는 역할을 합니다.