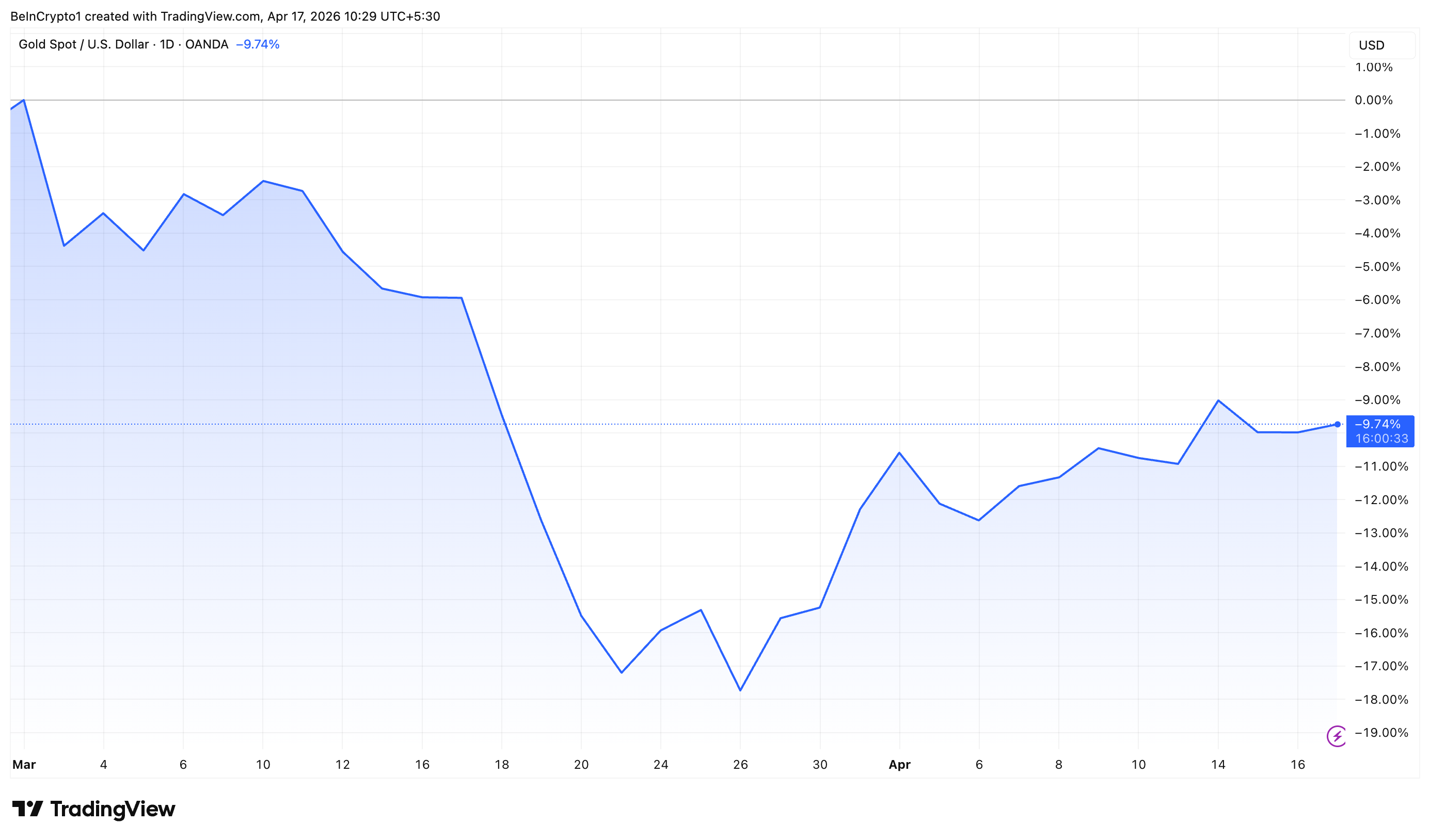

미국-이란 전쟁이 발발한 이후 금 가격이 약 10% 하락했으며, 유가 상승으로 투자자들은 관망세를 보이고 있습니다. 그러나 신흥국의 강력한 수요가 시장의 하락을 막고 있습니다.

더 코베이스 레터(The Kobeissi Letter)의 데이터에 따르면, 지난 10년 동안 신흥국들이 전 세계 금 수요의 약 70%를 차지했습니다. 이 가운데, 중국과 인도는 전 세계 구매의 거의 절반을 차지해 이들의 시장 영향력이 매우 크다는 점을 보여줍니다.

최신 뉴스를 실시간으로 받아보시려면 X에서 팔로우하세요

중국과 인도가 구조적 금 수요를 주도합니다

중국은 최대 기여국으로, 전 세계 금 수요의 27%를 차지하고 있습니다. 월드 골드 카운슬(World Gold Council)에 따르면, 중국인민은행은 3월에도 17개월 연속 금 매입 행진을 이어갔습니다.

중국은 보유량을 5톤 늘려 총 2,313톤을 보유하고 있으며, 이는 전체 외환보유액의 약 9%에 해당합니다. 전반적으로 중국은 1분기에 7톤의 금을 추가로 매입했습니다.

“금 가격이 현지에서 급락했지만, 중국 투자자들의 금 ETF에 대한 수요는 끊기지 않았습니다. 3월에 CSI300 주가지수는 6% 하락했고, 위안화는 달러 대비 0.8% 절하되었습니다. 이러한 요인과 함께 미국-이스라엘-이란 전쟁으로 인한 안전자산 선호, 그리고 지속되는 지역적 지정학적 긴장감이 현지 금 ETF 매수세를 뒷받침했습니다. 우리는 이달 상반기 동안 저점 매수도 일부 관찰했습니다.” – 월드 골드 카운슬 블로그

인도는 두 번째로 큰 기여국으로, 전 세계 수요의 21%를 차지하고 있습니다. ASSOCHAM에 따르면, 인도 가정이 보유한 금의 가치는 약 5조 달러로, 세계 10대 중앙은행들의 보유량을 능가합니다.

별도로 월드 골드 카운슬은 인도 가정 및 사찰의 금 보유량이 약 25,000톤, 가치로는 약 2.4조 달러에 달한다고 추정합니다.

이는 2026년 인도 예상 명목 GDP의 거의 56%에 해당하며, 금이 인도에서 얼마나 깊은 문화적·재정적 의미를 갖는지 보여줍니다.

아시아 외 지역에서는 북미와 유럽이 각각 전 세계 금 수요의 11%, 12%를 차지해, 장기 소비 트렌드 형성에는 상대적으로 작은 역할을 하고 있습니다.

공급 측면에서 보면, 광산 생산이 전체 글로벌 공급량의 74%를 차지해 주요원으로 남아 있습니다. 아프리카가 공급의 26%로 1위를 차지하며, 아시아는 19%를, 독립국가연합(CIS)과 중·남미는 각각 약 15%, 북미는 14%를 점유하고 있습니다.

따라서 지정학적 긴장과 유가가 단기적으로 금 가격을 압박하고 있지만, 신흥국, 특히 중국과 인도의 견고한 수요가 금 시장의 구조적 토대를 이루고 있습니다.

리더와 저널리스트의 전문 해설을 보려면 유튜브 채널을 구독하세요