2025년 12월 전 세계 통화 공급량이 사상 최고치를 경신하였습니다. 이로써, 역사적으로 실물자산을 뒷받침해온 유동성 환경이 더욱 강화되었습니다.

금은 이에 맞게 반응하며, 단기 급락에도 불구하고 꾸준히 상승세를 이어가고 있습니다. 그러나 ‘디지털 금’으로 불리는 비트코인은 더 변동성 있는 가격 흐름을 보이고 있습니다.

비트코인 이중성, 투자심리 위축…가격 부담

전 세계 유동성은 빠르게 증가하고 있습니다. 코베이시 레터에 따르면, 2025년 12월 전 세계 광의 통화 공급량은 사상 최고치인 144조 달러에 달했습니다. 이는 전년 대비 13조 6천억 달러, 10.4% 증가한 수치입니다.

12월 수치는 3개월 연속 성장세가 가속화됐음을 보여줍니다.

“2020년 팬데믹 발생 이후 통화 공급량은 44조 달러, 즉 44% 증가했습니다. 이 기간 중 가장 빠른 증가는 2021년 2월로, 18.7%에 달했습니다. 위기 상황이 아닌데 이처럼 빠른 글로벌 유동성 증가는 본 적이 없습니다.” – 코베이시 레터

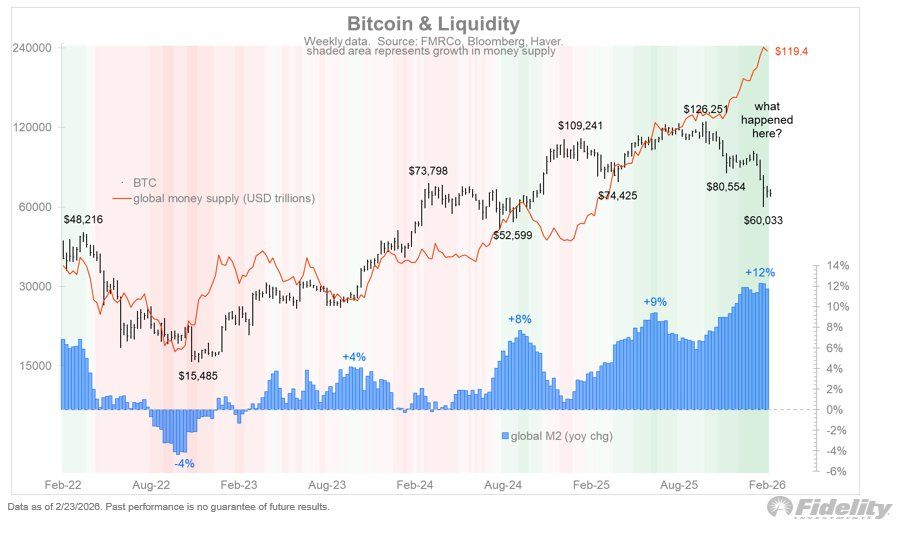

전 세계 통화 공급량이 사상 최고치를 기록한다면, 고전적 기대치는 다음과 같습니다. 유동성 증가 → 실물자산 가치 상승입니다. 피델리티 글로벌 매크로 디렉터인 유리엔 티머는 금은 이러한 흐름을 반영하고 있다고 강조하였으나, 비트코인은 그렇지 않다고 언급하였습니다.

티머는 최근 변동성과 이달 초 21% 조정에도 불구하고 금은 계속 견조함을 보이고 있다고 밝혔습니다. 그는 금이 상승장에서는 자주 나타나는 급격하지만 짧은 하락 이후 곧바로 신규 매수세가 유입되는 전형적인 패턴을 보이고 있다고 평가했습니다.

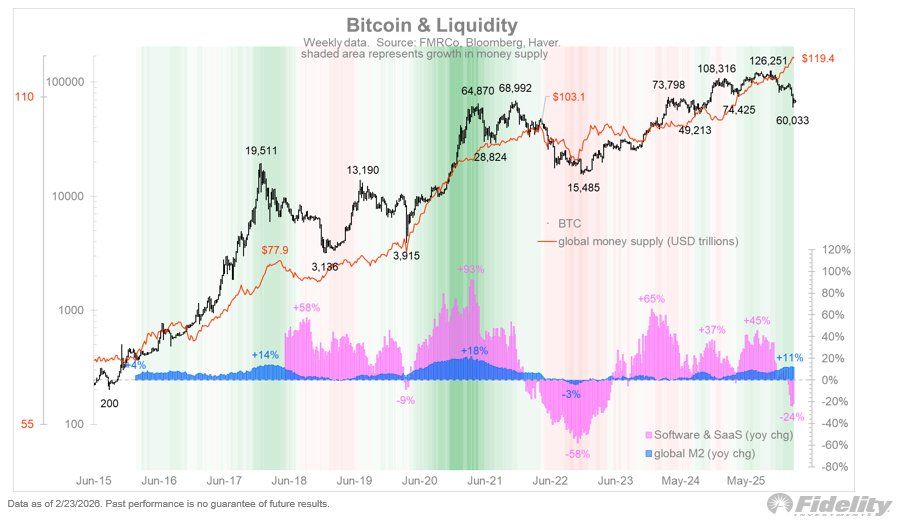

“금은 최고의 실물자산일 수 있으며, 글로벌 통화 공급량과 완전히 맞물려 움직이고 있습니다. 비트코인도 마찬가지로 평가받지만, 아래 차트에서 보듯 글로벌 유동성과의 가격 흐름은 금보다 훨씬 불안정합니다.”라고 그는 말했습니다.

티머는 양 자산의 차이에 대해 간단히 설명했습니다. 그는 금은 “실물자산”으로만 여겨지지만, 비트코인은 한편으로는 실물자산 후보이며 다른 한편으로는 투기 자산이라는 이중적 정체성을 지닌다고 밝혔습니다.

피델리티 임원은 소프트웨어 및 SaaS 지수 변화율이 통화 확장에 더해질 때, 시장의 투기적 요소가 부정적으로 전환되면 비트코인을 지지하는 유동성 효과마저 손쉽게 상쇄될 수 있다고 덧붙였습니다.

그는 유동성 팽창과 투기적 수요가 동시에 나타난 시기에는 강세장이 더욱 확대된다고 지적하였습니다. 이로 인해 강력한 상승장이 자주 연출되었습니다. 반면, 이 현상은 역으로 적용될 수도 있습니다.

“현재 유동성 증가세는 계속되고 있으나, 투기 시장은 약세장에 있습니다. 그 결과, 비트코인은 부진한 반면 금과 통화 공급량은 상승 중입니다.”라고 그는 설명했습니다.

전문가와 기자의 깊이 있는 해설은 유튜브 채널 구독을 통해 시청하실 수 있습니다

현재 금과 비트코인의 괴리는 유동성 확대만으로는 투기적 수요가 감소하는 시기에 암호화폐 성과를 보장할 수 없음을 보여줍니다. 비트코인이 전 세계 유동성 흐름과 다시 맞춰질지 여부는, 암호화폐 시장에 투기적 관심이 돌아올지에 달려 있습니다. 이는 2026년 2월이 마감되는 시점까지 여전히 불확실한 상황입니다.