미국 주식시장은 2026년 2월 17일 하락세로 개장했습니다. 이는 대통령의 날 이후 첫 거래일이며, S&P 500은 기사 작성 시점 기준 약 6,840선에 거래되고 있습니다. 이 지수는 지난 금요일 고점 대비 약 0.65% (약 44포인트) 하락했지만, 오늘 장 초반 대비 거의 0.58% 상승했습니다. 이는 여러 부문에서 매수세가 유입되고 있음을 시사합니다.

AI가 전통적 소프트웨어 및 기술 모델을 파괴할 것이란 지속적인 ‘SaaSpocalypse’ 우려가 시장에 압박을 가하고 있습니다. 이로 인해 정보기술 업종이 가장 약세를 보이고 있으며, 장중 1.5% 하락했습니다. 시놉시스(Synopsys, Inc., SNPS)는 AI에 대한 불안심리 속에서 1.6% 급락하며 주요 약세 종목에 올랐습니다.

미국 주식시장 주요 뉴스

• 엠파이어스테이트 제조업지수: 미국 뉴욕 연준 조사에 따르면, 2월 제조업지수가 +7.1로 나타났습니다. 이는 1월(+7.7)보다는 소폭 낮지만 시장 예상치를 웃돌았습니다. 이 지수는 미국 제조업 경기의 선행지표로, 성장둔화 우려에 다소 안도감을 제공합니다.

• 캐나다 소비자물가 상승률 완화: 1월 소비자물가 상승률이 전년 동기 대비 2.3%(2.4%에서 하락)로 완화되었습니다. 이는 휘발유 가격 하락의 영향입니다. 물가 상승세 약화는 디스인플레이션(물가상승률 둔화) 기대를 강화하고, 미국에서도 유사한 흐름이 나타날 수 있어 연준의 금리 인하 기대를 뒷받침합니다.

• 미국-이란 간접회담 재개: 오늘 제네바에서의 논의는 핵 문제와 긴장 완화에 집중되었습니다. 진전이 있다면 원유 시장이 안정되고, 에너지 및 글로벌 무역 업종의 변동성이 줄어들 수 있습니다.

S&P500 핵심 구간 테스트…AI 리스크 월가 부담

월가에서는 2026년 2월 17일 현재 신중한 분위기가 이어지고 있습니다. 미국 주식시장은 혼조세를 보이고 있으나 ‘SaaSpocalypse’에 대한 우려로 전반적으로는 소극적입니다. S&P 500은 약세로 출발해 한때 100일 이동평균선 아래로 하락했다가 이를 다시 회복했습니다.

이 지수는 장중 6,834~6,841선에서 안정되었으며, 2월 13일 고점 대비 0.65% 하락세입니다.

이러한 흐름은 시장이 완만하게 회복될 수 있음을 암시하지만, 보다 광범위한 반등의 열쇠는 2월 13일(금요일) 기록한 고점을 상향 돌파하는 데 있습니다.

이와 유사한 사례는 2025년 11월 말에도 있었습니다. 해당 시기 이 지수는 11월 28일에 100일 이동평균선을 이탈했다가 다음 거래일 바로 이를 회복하며 강한 상승 랠리가 이어졌습니다. S&P 500은 11월 말부터 1월 말까지 약 7.38% 상승했습니다.

100일 이동평균선은 그 이후로 강한 지지선 역할을 해왔습니다. 현재 주요 지지선은 이 부근인 6,819선입니다. 이 지점 아래로 종가가 형성될 경우 6,762선, 6,705선까지 추가 하락 가능성이 있습니다. 반면 6,889선(금요일 고점 상단) 돌파 시 심리적 저항선인 7,000선까지 도달을 노릴 수 있습니다.

하지만 경기 침체성 물가상승(스태그플레이션) 우려와 AI에 대한 불확실성이 상방 전망에 한계를 주고 있습니다.

나스닥 종합지수는 더 큰 폭의 하락세를 보이며 기술주의 약세를 부각시키고 있습니다. 기술주가 S&P 500에서 차지하는 비중이 33%에 달해, 지수 전체에 미치는 영향이 증폭되고 있습니다.

VIX(변동성 지수)는 20.97로 1.08% 하락했습니다. 초기 장보다 하락했으나, 최근 저점에 비해 여전히 높은 수준으로 조심스러운 분위기가 이어지며 변동성은 다소 줄었습니다.

미국 10년 만기 국채 금리는 4.05%를 기록하고 있습니다. 오늘 소폭 하락하여 최근 2.5개월 중 최저 수준에 근접했습니다.

이는 안전자산 선호 심리와 완화된 인플레이션 전망을 반영합니다. 이는 채권에는 긍정적이지만, 금리 인하가 지연될 것이란 전망으로 인해, 성장주와 코인에는 부담이 됩니다.

섹터 순환 주목…디펜시브 강세, 테크 부진

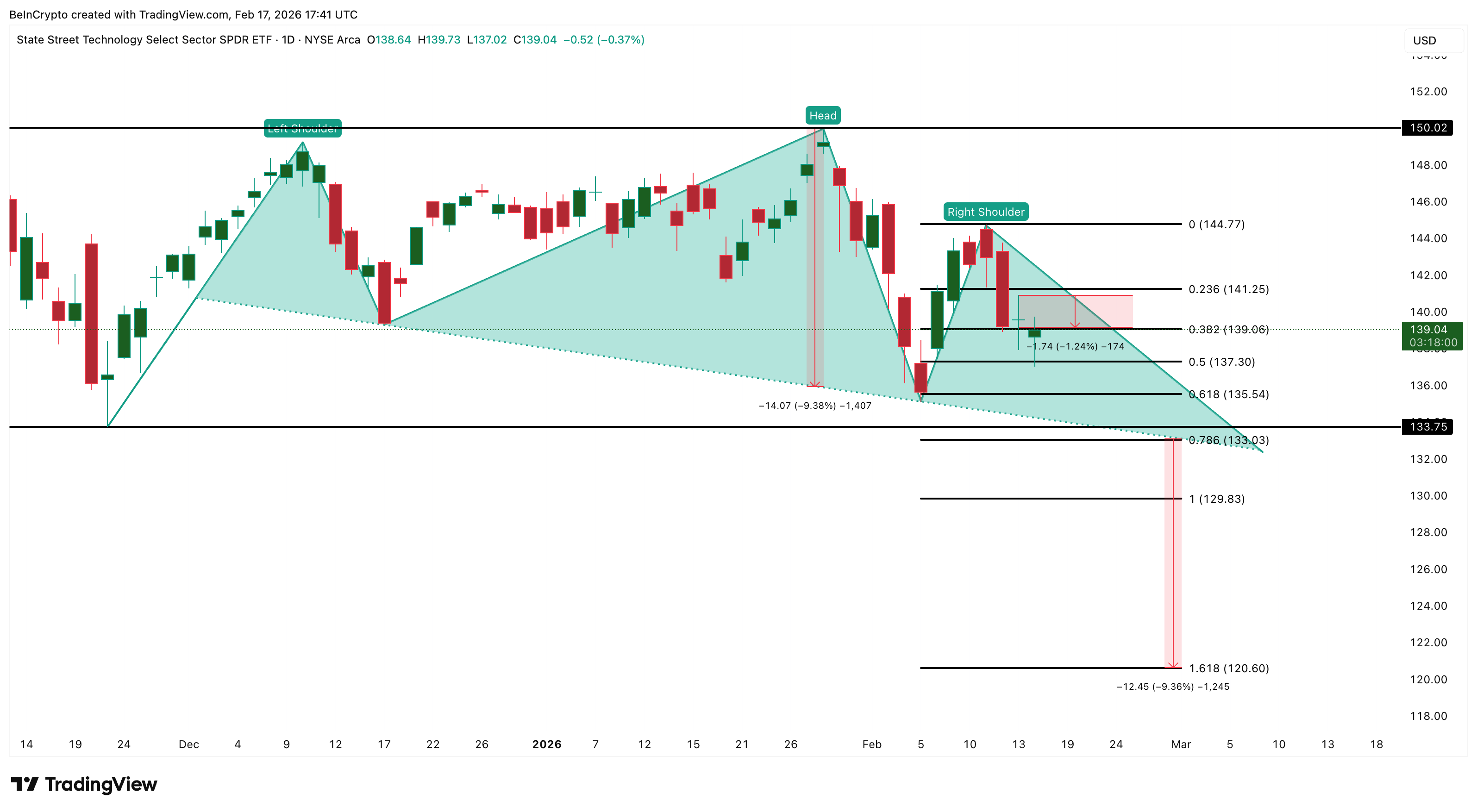

2026년 2월 17일 미국 주식시장은 혼조세를 보였습니다. 뚜렷한 섹터 로테이션이 일어나고 있습니다. 기술주(XLK)가 가장 크게 부진했습니다. 2월 13일 고점 대비 약 1.24% 하락했으며, 현재 전일 대비 -0.37%로 거래 중입니다.

XLK는 State Street Global Advisors가 운용하는 Technology Select Sector SPDR 펀드입니다. 이 ETF는 S&P 500을 11개의 GICS 섹터로 분할해 타깃형 노출을 제공합니다.

엔비디아, 마이크로소프트, 애플 등 주요 IT 기업과 소프트웨어 및 반도체 업체를 포함하고 있습니다. XLK는 성장 심리와 인공지능 관련 이슈에 민감하게 반응합니다.

XLK 차트에는 헤드앤숄더 패턴이 형성되고 있습니다. 이는 약세 구조입니다. 넥라인은 약 133 부근에서 유지되고 있습니다. 해당 가격선이 명확히 하락 돌파될 경우, 패턴이 확정되어 10% 추가 하락(헤드에서 넥라인까지 측정)으로 이어질 수 있습니다. 시장 전체의 환경이나 인공지능에 대한 우려가 심화되면 129, 심지어 120까지 내려갈 수 있습니다.

유틸리티(XLU)는 지난 금요일 2.5% 상승 후 상대적 강세를 이어가고 있습니다. 현재는 전체 약세장 흐름에 맞춰 0.40% 하락했으나, 주간 기준 가장 견조한 성과를 보이고 있습니다.

성장주/기술주에서 방어주, 가치주로의 자금 이동이 S&P 500 가격이 횡보하거나 하락하는 현상을 설명합니다. 기술주의 33% 지수 비중이 XLK의 약세를 부각시켜 다른 섹터의 상승을 상쇄합니다.

약세 구조는 가격이 141~144를 회복하면 무효화됩니다. 150을 돌파할 경우 약세 위험이 완전히 해소됩니다.

시놉시스 4.4% 하락…AI 우려 소프트웨어주 압박

시놉시스(SNPS)는 미국 주식시장 대표 약세 종목 중 하나입니다. SNPS 주가는 장중 4.43% 하락하여 현재 약 419달러에 거래되고 있습니다.

SNPS는 선도적인 EDA 소프트웨어 및 반도체 IP 제공업체입니다. 이는 소프트웨어 인프라 섹터와 밀접한 관련이 있습니다. 따라서 인공지능이 칩 설계 방식에 영향을 줄 수 있다는 우려에 취약합니다.

Technology Select Sector SPDR 펀드(XLK)에서 SNPS는 0.72%의 소폭 비중을 차지합니다. ETF에 미치는 영향은 제한적이지만, 소프트웨어 주 약세(예: ORCL -3.85%, CRWD -5.12%, FTNT -4.11%)의 강한 지표 역할을 합니다.

일간 차트는 SNPS가 1월 12일부터 시작된 24% 하락 이후 베어 플래그 패턴 내에서 거래되고 있음을 보여줍니다. 2월 4일 반등 및 조정으로 가격이 깃발 내부에 머물렀습니다. 오늘 하락 돌파를 시도했으나, 매수세가 방어에 성공했습니다.

416달러 이하로 확실히 하락하면, 해당 패턴이 작동되어 322달러까지 추가 하락(현재가 대비 20% 이상)이 예상됩니다. 중간 지지선은 402달러와 371달러입니다.

약세 구조는 451달러 회복 시 무효화됩니다. 이는 소프트웨어 및 성장주에서 방어주로의 로테이션을 더욱 강화해 나스닥의 상대적 약세를 가중시킵니다.