비트코인(BTC)은 2025년 10월 약 12만6천 달러 고점에서 40% 이상 하락했습니다. 기관 투자자들이 비트코인 ETF를 통해 회복의 열쇠를 쥐고 있습니다. 그 해답은 대부분의 트레이더들이 간과하는 신호에 있을 수 있습니다.

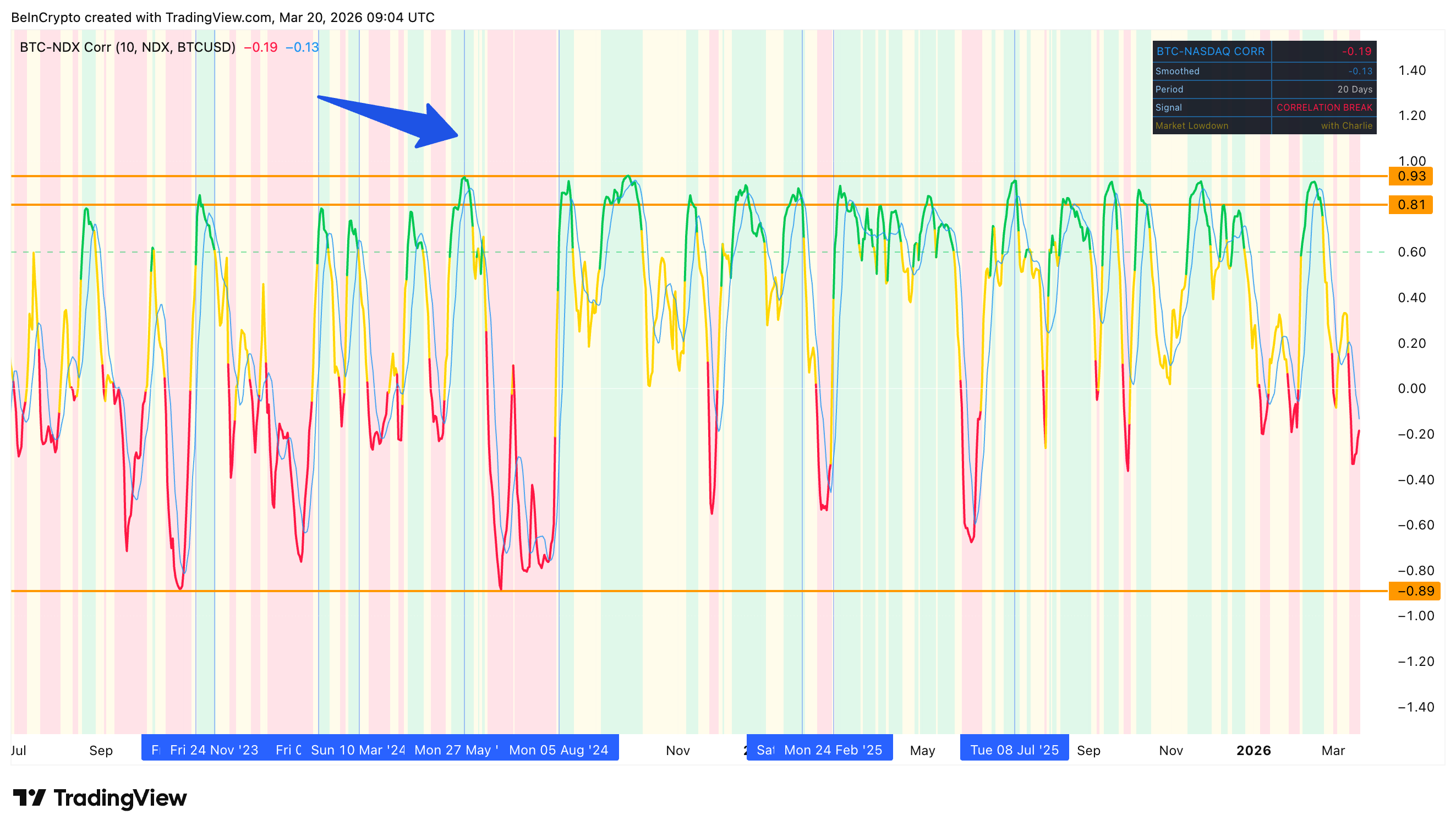

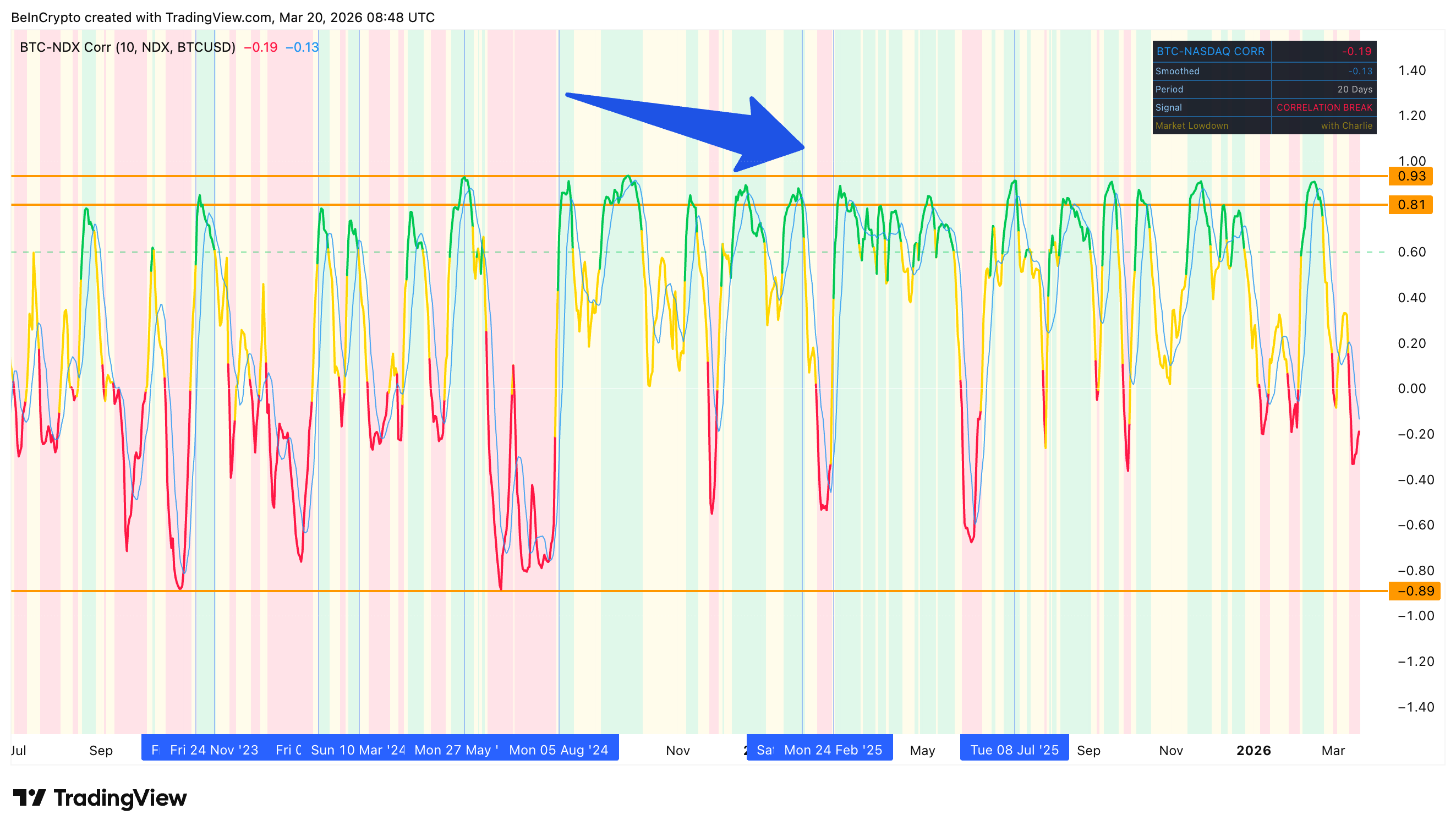

BeInCrypto의 자체 BTC-나스닥 상관관계 차트와 월별 현물 ETF(상장지수펀드) 자금 흐름 데이터를 결합하면 일관된 패턴이 나타납니다. 비트코인이 기술주(나스닥 지수)와 동조할 때, 기관 자금이 ETF를 통해 유입됩니다. 이 연결이 끊기면 자금 흐름도 말라버립니다.

월가, 비트코인 ETF 매수 전 왜 나스닥 주시?

비트코인은 수익을 창출하지 않습니다. 이 자산은 실적 보고서, 배당금, 전통적 포트폴리오 매니저들이 참고할 현금 흐름 지표가 없습니다. 기관이 현물 비트코인 ETF를 통해 자본을 배정할 경우, 이 자산은 기술주와 동일한 위험군으로 분류됩니다.

제프 켄드릭(Geoff Kendrick) 스탠다드차타드 글로벌 디지털자산리서치 총책임자는 최근 BeInCrypto 전문가 위원회 세션에서 이 관계를 언급했습니다. 그는 암호화폐가 2024년 미국 대선 정국에서는 기술주보다 강하게 움직였다고 평가했습니다. 하지만 이후 비트코인은 기술주보다 약한 흐름을 보였고, 상대적 가격 움직임 역시 기대에 못 미쳤습니다. 그는 BTC가 6만 달러 부근에서 바닥을 다지고 있다며, 5만 달러도 가능성에 두었습니다.

이러한 해석은 비트코인과 나스닥의 상관관계가 S&P 500이나 다우존스보다 더 중요하게 작용하는 이유를 설명합니다. 나스닥 종합지수는 미국 기술주의 대표 지표로서, 기관 트레이딩 데스크가 비트코인 ETF로 자본을 이동하기 전에 참고하는 벤치마크 역할을 할 수 있습니다.

기술주 배분을 담당하는 동일한 기관 데스크들이 비트코인 ETF로도 자본을 이동시킵니다. 이들의 위험 모델에서는 두 자산 모두 고베타, 성장 민감 포지션으로 취급됩니다.

비트코인 ETF 유입 900억달러 상관관계 패턴

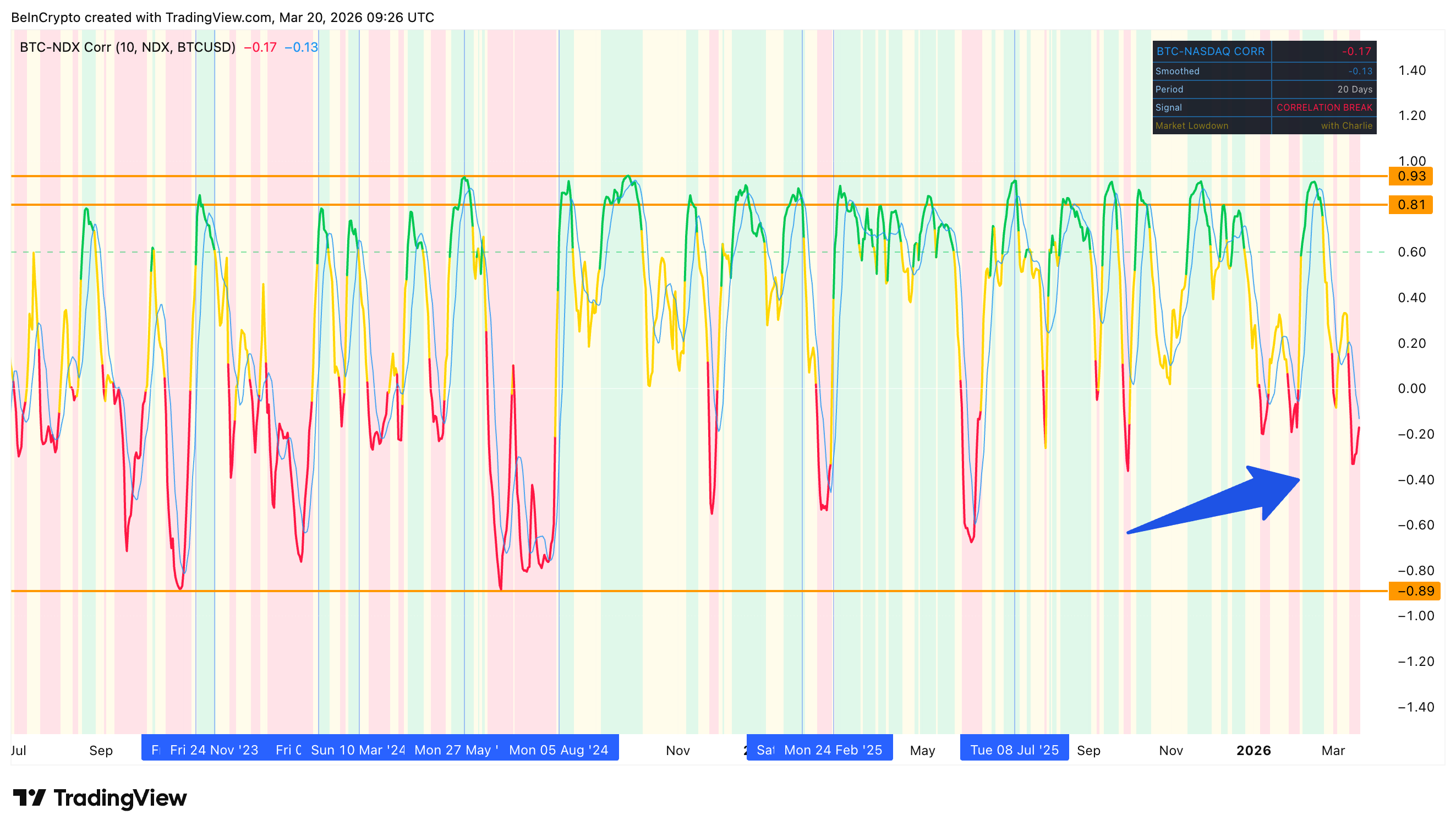

SoSoValue 데이터에 따르면, 미국 현물 비트코인 ETF의 총 순자산이 지금은 900억 달러를 넘습니다. 월별 자금 흐름과 BTC-나스닥 상관관계를 비교하면 반복적인 패턴이 포착됩니다.

2023년 말, 상관관계는 11월경 장기간 녹색 국면에 진입했습니다. 몇 주 만에 2024년 1월 첫 현물 비트코인 ETF가 출시되어 약 15억 달러가 유입됐습니다.

이처럼 심층적인 코인 인사이트를 더 받아보고 싶으신가요? 에디터 하르쉬 노타리야(Daily Crypto Newsletter)를 여기에서 구독할 수 있습니다.

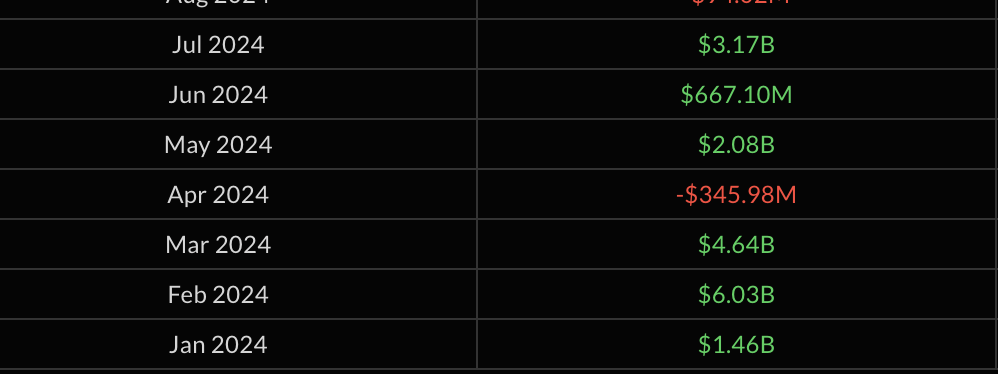

2024년 2월에는 60억 달러, 3월에는 46억 달러가 유입됐습니다. 이 기간 상관관계는 다수의 정점을 찍으며 0.81에 다가섰습니다.

가장 두드러진 예시는 2024년 5월에 나타났습니다. 상관관계는 순환 최고치인 0.93에 도달했고, ETF 순유입은 20억8백만 달러를 기록했습니다. 4월에는 3억4천6백만 달러가 유출되며 적자를 기록했습니다. 2024년 6월 상관관계가 마이너스 0.89까지 급락하자, 유입 규모는 6억6천7백만 달러로 쪼그라들었습니다. ETF 출시 이후 가장 약한 유입이었으며, 그 전후 월에는 억 달러 단위의 유입이 있었습니다.

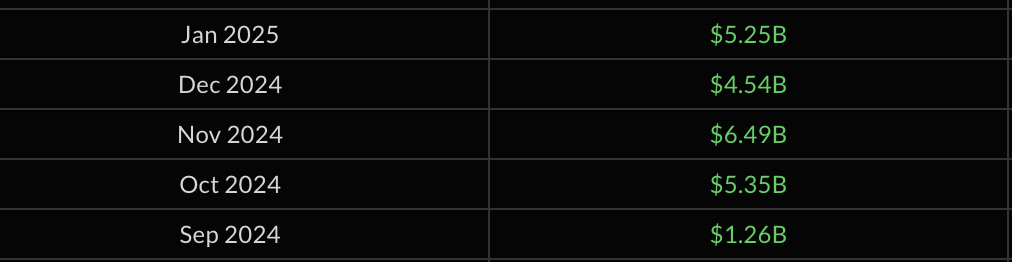

이 패턴은 2024년 말까지 지속되었습니다. 2024년 8월부터 2025년 1월까지 5개월간 강한 양의 상관관계가 꾸준한 자금 유입과 일치했습니다.

9월부터 1월까지 총 유입액이 220억 달러를 넘었으며, 11월 한 달에만 65억 달러가 들어왔습니다.

반대로도 이 패턴이 관찰되었습니다. 2025년 2월과 3월에는 상관관계가 크게 하락하며 ETF 자금 흐름도 급격히 마이너스로 전환됐습니다.

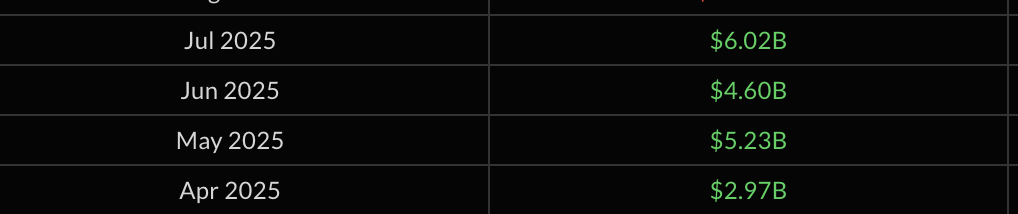

2025년 4월부터 7월 사이에 상관관계 밴드는 다시 대부분 초록색으로 전환되었습니다.

ETF로 유입되는 자금이 다시 급증하였으며, 2025년 7월에는 60억 달러가 기록되었습니다.

이로 인해 비트코인이 2025년 10월 사상 최고치인 약 12만6천 달러에 근접할 수 있는 발판이 마련되었습니다.

M2 유동성, 기관 체인 한 단계 추가

BTC와 나스닥의 상관관계는 독립적으로 작동하지 않습니다. 주요 국가 전체의 통화 유통량을 측정하는 글로벌 M2 통화공급이 근본적인 연료 역할을 합니다.

매크로 리서처이자 린 올든 인베스트먼트 스트래티지(Lyn Alden Investment Strategy) 창립자인 린 올든(Lyn Alden)의 연구에 따르면, 비트코인 가격과 글로벌 M2 간에는 역사적으로 높은 상관관계가 존재합니다. 2024년에 이미 해당 상관관계가 강조되어 자금 흐름 논리를 입증하였습니다.

반에크(VanEck)는 M2가 비트코인 가격 변동성의 약 54%를 설명한다고 추정합니다. 전달 체인은 순차적으로 작동합니다. 글로벌 유동성이 확대되면 기술주가 상승하고, BTC-나스닥 상관관계가 강화되며, 기관 투자 자금이 비트코인 ETF로 유입됩니다.

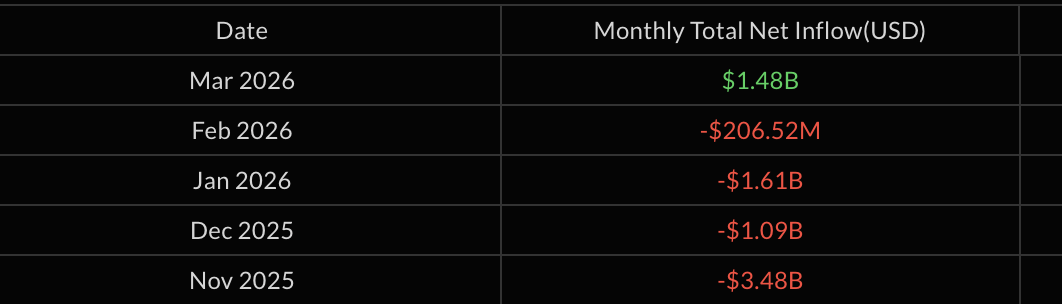

하지만 이 전달 체인은 2025년 중반에 붕괴되었습니다. 글로벌 M2는 전년 대비 10% 이상 성장했으나 비트코인은 연간 수익률이 마이너스를 기록하고 있습니다. M2 확대가 ETF 자금 유입(및 비트코인 가격 상승)으로 전환되는 상관관계 고리가, 2025년 9월부터 2026년 2월까지 BTC-나스닥 상관관계가 장기간 음수로 들어가면서 더 이상 작동하지 않아 상승 여력이 약화되었습니다.

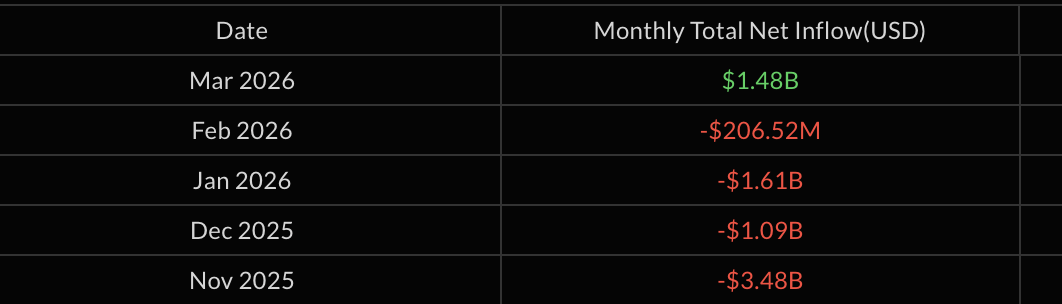

이처럼 붉은 기간에는 ETF 순유출이 심각했습니다. 2025년 11월에는 35억 달러의 순유출이 있었고, 12월에는 11억 달러, 2026년 1월에는 16억 달러가 각각 기록되었습니다.

피델리티는 글로벌 긴축 완화 사이클이 심화되고 연준의 양적 긴축(QT) 프로그램이 종료되면, M2와의 관계가 재차 나타날 것이라고 판단합니다. 문제는 나스닥 상관관계가 다시 전송 메커니즘으로 작용할 수 있을지입니다.

비트코인 ETF 자금 흐름과 $70000, 가격 신호?

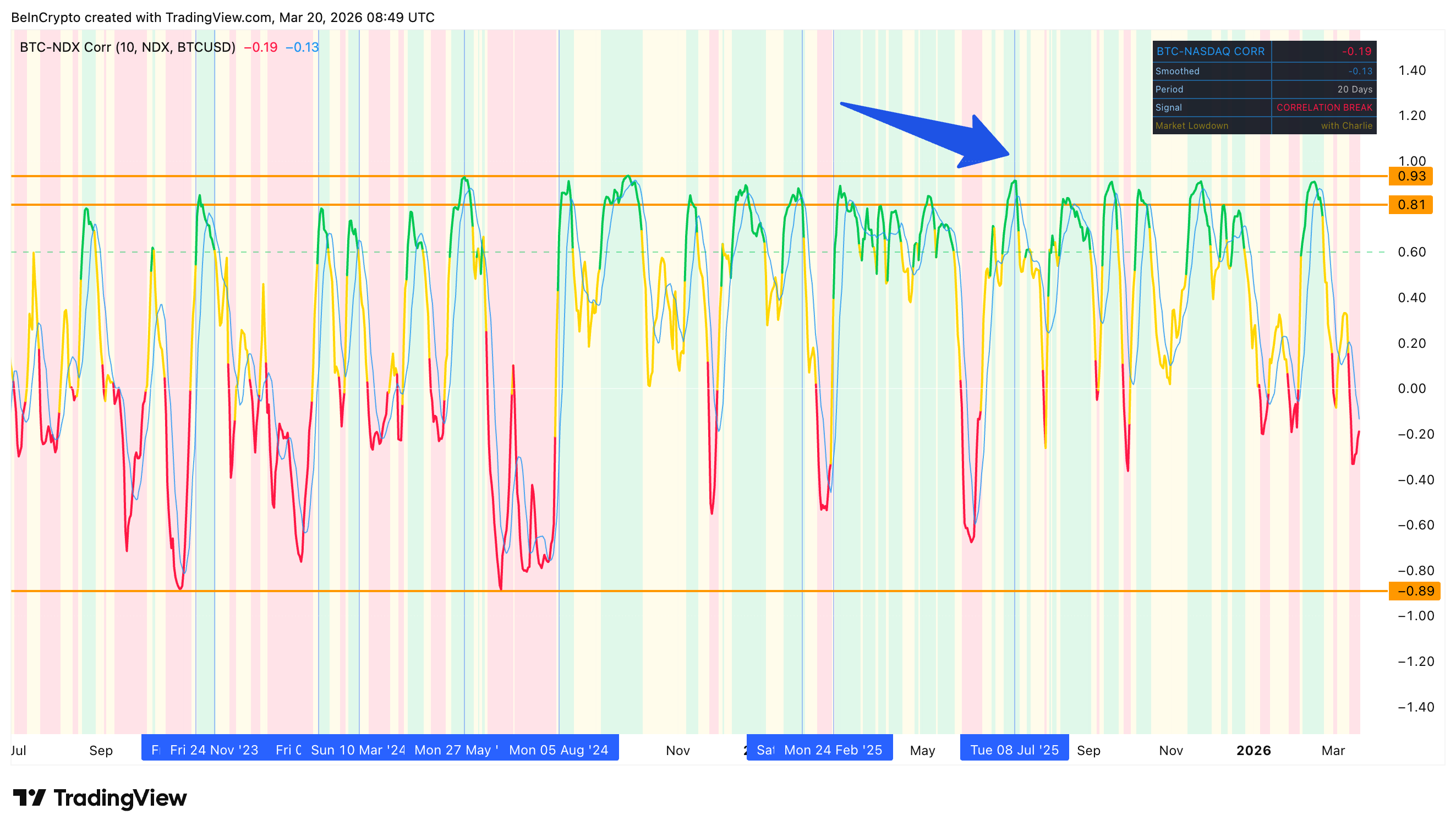

2026년 3월에는 ETF 유입이 14억8천만 달러로, 2025년 10월 이후 처음으로 플러스가 기록되었습니다. 2월 순유출도 1월 16억 달러에서 2억700만 달러로 크게 줄었습니다. 표면적으로는 전달 고리가 재연결되는 듯하며, 2월 중순에는 상관관계가 잠시 초록색으로 전환되었습니다.

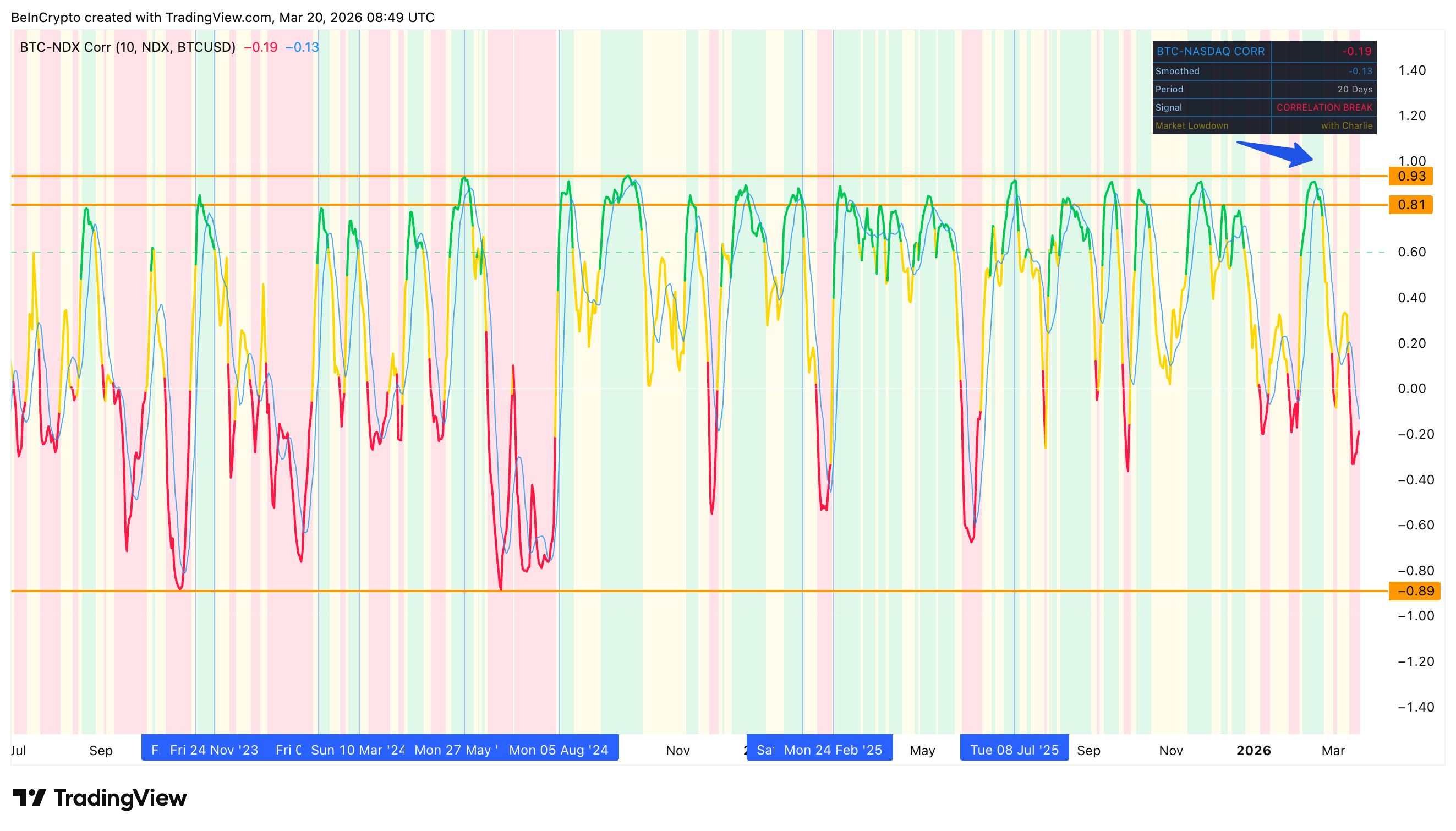

하지만 현재 상관관계 지표는 -0.19를 나타내며 “상관관계 붕괴” 신호를 보이고 있습니다. 지난 한 달 동안 비트코인은 약 3.6% 상승했으나, 나스닥은 유사한 폭으로 하락했습니다. 이러한 반대 움직임이 기관 포트폴리오 배분 모델을 멈추게 하는 핵심 요인입니다. 본 분석에서 나타나듯 음의 상관관계 구간에서는 ETF 자금 유입이 오히려 멀어집니다.

가격 차트가 우려를 더합니다. 비트코인은 70,600달러 부근에서 일간 차트상 상승 채널을 보여주고 있습니다. 이 패턴은 2025년 11월부터 2026년 1월 초 조정 구간과 비슷합니다. 당시 패턴은 126,000달러에서의 하락폭을 확장시키는 하락 전환으로 마무리되었습니다. 이와 유사한 구조가 현재도 나타나고 있으며, 65,700달러가 중요한 지지선입니다.

글로벌 M2 분리 현상은 여전히 해결되지 않았습니다. M2는 전년 대비 10% 이상 증가하고 있지만, 비트코인은 연간 기준으로 음의 수익률을 기록하고 있습니다. 나스닥 지수 역시 이 유동성을 흡수하지 못하고 있습니다. 따라서 단기간에 상관관계가 다시 양수로 전환될 수 없으며, 기관 투자 타이밍 모델도 작동하지 않습니다.

상승 채널이 65,700달러 아래로 하락하면, 10월에서 1월의 패턴이 다시 반복될 수 있습니다. 제프 켄드릭은 비인크립토 전문가 위원회 세션에서 이런 시나리오를 언급하며, 암호화폐 시장이 점진적으로 회복하기 위해서는 먼저 전체 시장이 안정되는 것이 필요하다고 설명했습니다. 만약 이 안정이 이루어지지 않는다면, 기존의 기관 투자 타이밍 모델은 비트코인이 50,000달러를 향해 추가 하락할 수 있음을 시사할 수 있습니다. 이 가격은 켄드릭이 앞서 주목한 수준입니다.