오랫동안 암호화폐에 대한 기관 자본의 주요 동력으로 여겨졌던 재무 모델이 구매 수요가 급격히 감소하면서 균열을 보이고 있습니다. 많은 회사가 mNAV 이하로 거래되고, 자산 강제 매각의 위험이 다가오고 있습니다.

이러한 징후는 “재무 전략”이 더 이상 무적의 전략이 아니며, BTC와 ETH에 대한 체계적 위험으로 발전할 수 있음을 시사합니다.

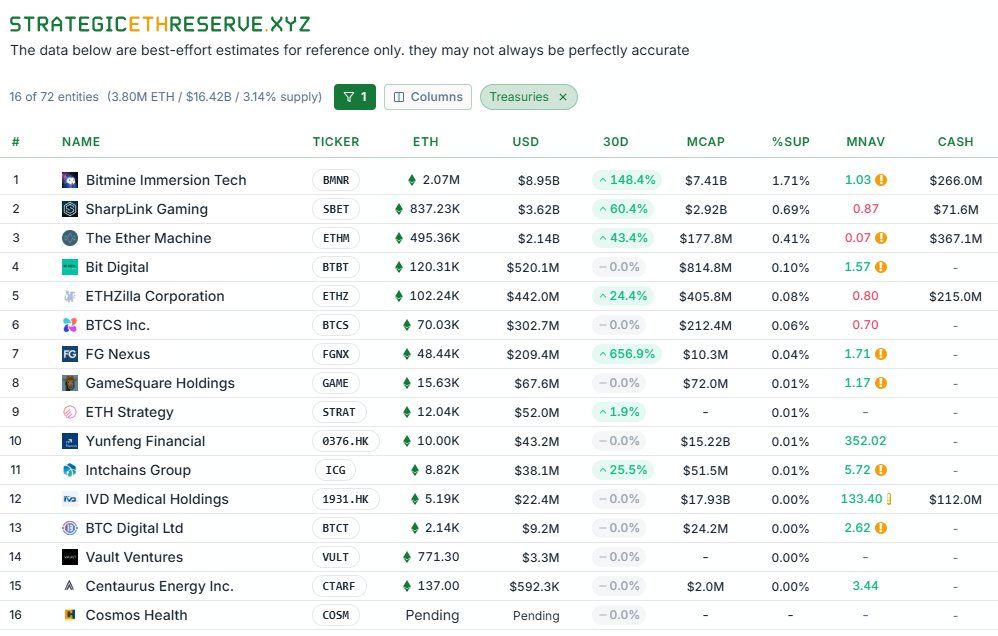

암호화폐 트레저리 마법 상실?

분석가 카프리올레오에 따르면, 비트코인 재무 회사들(재무 자산으로 BTC를 축적하는 상장 기업)의 구매 속도가 상당히 느려졌습니다. 이 회사들은 여전히 구매하고 있지만, 일일 구매의 “빈도”와 “강도”는 이전의 최고점에 비해 감소했습니다. 이 변화는 모델이 지속 가능한지, 아니면 단순한 일시적 하락인지에 대한 시장의 의문을 불러일으켰습니다.

“기관들이 지쳤는가, 아니면 단순한 하락인가?” 카프리올레오가 물었습니다.

한 관점에서는 재무 회사들이 일관되게 구매하기보다는 주기적으로 행동한다고 봅니다. 낮은 금리 기간에도 계속 축적하려는 의지는 피로가 아닌 더 전략적인 축적 접근을 보여줍니다. 이는 다시 참여하기 전의 전술적 일시 중지일 수 있습니다.

“아마도 더 나은 진입점을 기다리고 있을 것입니다,” 한 X 사용자가 공유했습니다.

축적 감소 외에도 시장 위험은 재무 회사들이 자산을 매각하도록 강요할 수 있습니다. TheDeFinvestor의 분석에 따르면, 여러 ETH 재무 회사들이 현재 mNAV 이하로 거래되고 있습니다. 이는 그들의 공개 주식 가격이 보유한 ETH의 순 가치보다 낮다는 것을 의미합니다.

mNAV가 1 미만일 때, 주식이나 채권 발행을 통한 자금 조달 능력이 저하됩니다. 지속적인 자본 조달에 의존하여 더 많은 ETH를 구매하는 회사들은 가용 자금의 한계에 부딪힐 수 있으며, 최악의 경우 의무를 이행하기 위해 자산을 매각해야 할 수도 있습니다.

시스템의 비트코인에 대한 반응은 더욱 심각했습니다. 많은 “비트코인 재무 회사”의 주식은 BTC보다 훨씬 더 큰 변동성을 경험했습니다.

BeInCrypto가 보도한 바와 같이, 비트코인 가격이 하락할 때, 이 회사들의 주가는 단기간에 50–80% 급락했습니다. 이는 주주들에게 큰 손실을 입히고, 기초 자산에 비해 재무 주식에 대한 신뢰를 흔들었습니다. 주가가 BTC보다 빠르게 붕괴되는 사실은 두 가지 위험을 강조합니다: 희석/결제 압력과 대량 매도를 가속화하는 심리적 악순환.

최대 금융 차익거래…폰지?

이들 회사는 본질적으로 자본을 조달(주식이나 채권을 통해)하고, 그 수익으로 BTC/ETH를 구매하여 자산이 자본 비용보다 빠르게 상승할 것으로 기대합니다. 사이클이 계속 상승하면 모델은 작동합니다. 그러나 자본 조달이 어려워지면(mNAV 하락, 금리 상승, 시장 신뢰 약화 등), 모델의 취약성이 드러납니다.

일부 분석가들은 이를 “역사상 가장 큰 금융 차익 거래”라고 부릅니다. 그러나 다른 이들은 이를 가격이 항상 오를 것이라는 믿음에 의해 유지되는 “폰지 사기”라고 단호하게 설명합니다.

“이 전략을 축하하는 산업 및 구조 자체가 폰지 사기라고 생각합니다. 이 사이클이 끝나면 시장은 정말 나쁜 상황에 처할 수 있습니다…” 한 X 사용자가 언급했습니다.

재무 모델은 새로운 투자자 계층을 만들고 강세장에서 상당한 구매 수요를 촉진했습니다. 그러나 오늘날 약한 수요, mNAV 하락, 심각한 주가 변동성은 가혹한 정리 단계의 경고 신호입니다. 궁극적으로 지속 가능한 금융 모델, 투명성, 강력한 위험 관리가 있는 회사만이 생존할 것입니다.