전 마이크로스트래티지로 알려졌던 스트래티지(Strategy)는 보통주의 변동성에 대한 투자자 우려를 완화하기 위해 추가로 영구 우선주를 발행할 계획이라고 최고경영자가 밝혔습니다.

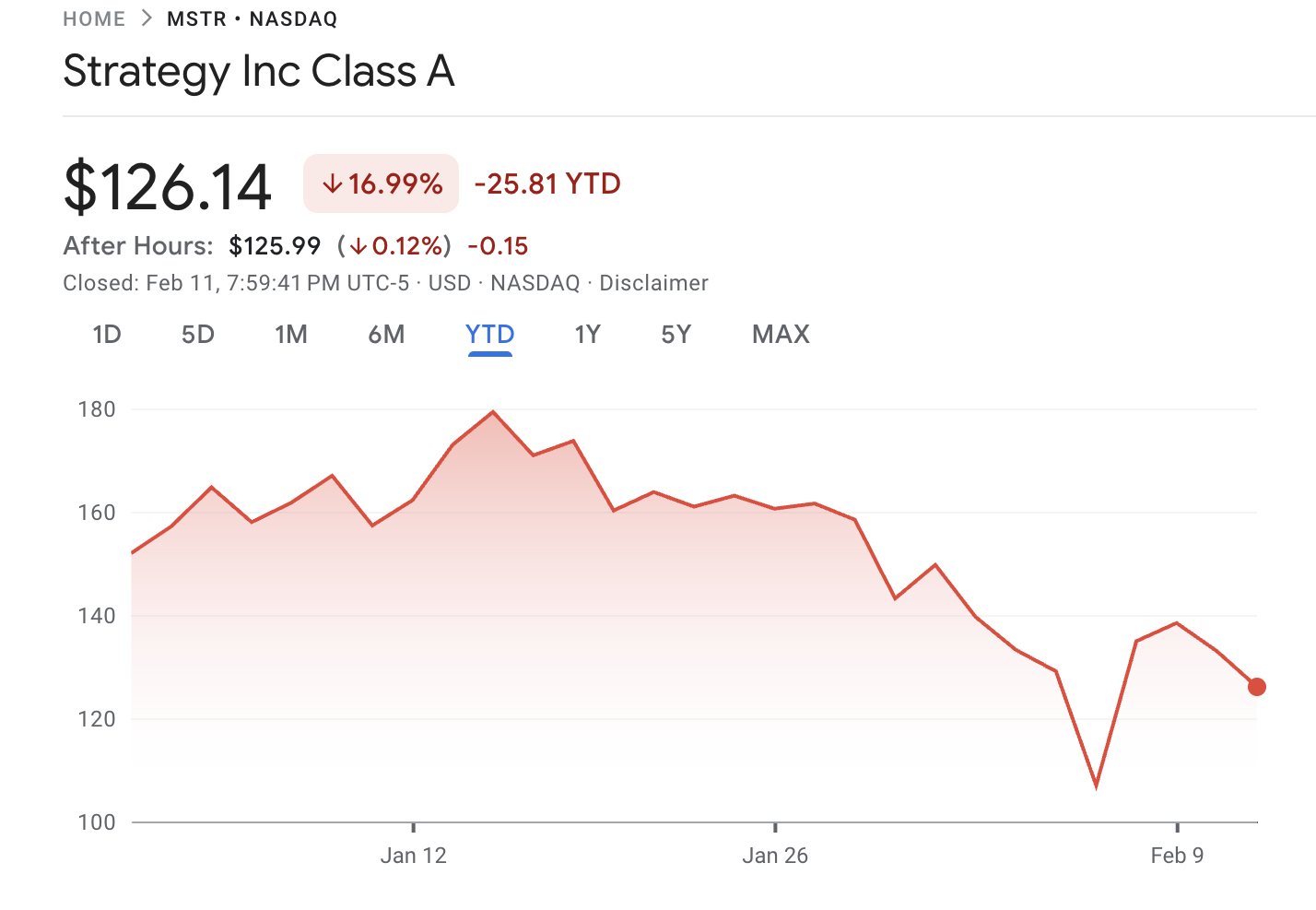

이 발표는 스트래티지의 주식(MSTR)이 올해 들어 약 17% 하락한 가운데 나왔습니다.

퐁 리 CEO, “우선주로 자금 조달 예정”

최근 블룸버그와의 인터뷰에서 스트래티지 최고경영자 퐁 리(Phong Le)씨는 비트코인 가격 변동에 대해 설명했습니다. 그는 암호화폐의 디지털 특성이 변동성의 원인이라고 밝혔습니다. 비트코인(BTC) 가격이 상승하면, 스트래티지의 디지털 자산 보유 전략이 보통주에서 큰 수익을 이끕니다.

반대로 하락장에서는 주가가 더 크게 하락하는 경향이 있습니다. 그는 스트래티지를 포함한 디지털 자산 트레저리(DAT)가 대표 암호화폐의 흐름을 따르도록 설계되어 있다고 말했습니다.

이와 같은 구조에 대응하기 위해 회사는 “스트레치(Stretch)” 브랜드로 영구 우선주를 적극적으로 홍보하고 있습니다.

“우리는 변동성 없이 디지털 자본에 접근하고 싶은 투자자를 위해 무언가를 설계했습니다. 그것이 바로 Stretch입니다. 오늘의 핵심은 Stretch가 정확히 설계된 대로 100달러에 마감했다는 점입니다.”라고 리씨가 블룸버그에 밝혔습니다.

이 우선주는 변동 배당률을 제공하며, 현재 11.25%로 책정되어 있습니다. 배당률은 매월 재설정돼 100달러 액면가에 근접한 거래를 유도합니다.

참고로, 우선주는 현재까지 스트래티지의 자금 조달 활동에서 소규모 비중만을 차지했습니다. 회사는 최근 3회의 주간 비트코인 구매를 위해 약 3억7000만 달러 규모 보통주와 약 700만 달러의 영구 우선주를 판매했습니다.

하지만 리씨는 스트래티지가 우선주가 제공하는 가치를 투자자들에게 적극적으로 알리고 있다고 말했습니다.

“일정 시간이 필요하고, 마케팅도 필요합니다.”라고 그는 말했습니다. “올해 우선주 거래 유동성은 매우 높았고, 타사 우선주보다 약 150배 많았습니다. 연내 스트레치가 주요 상품이 될 것으로 기대합니다. 앞으로 주식 운용에서 우선주 중심으로 전환을 시작할 예정입니다.”

마이크로스트래티지, 주가 순자산가치 밑…비트코인 베팅 위기

이 전환은 스트래티지의 기존 자금 조달 모델이 압박을 받고 있다는 점에서 중요할 수 있습니다. 스트래티지는 최근에도 BTC 1000개 이상을 매수하며 비트코인 보유량을 계속 늘리고 있습니다. 최신 데이터 기준 회사는 71만4644 BTC를 보유 중입니다.

하지만 최근 비트코인 가격 하락은 회사 재무제표에 큰 부담을 주고 있습니다. 현재 시세는 개당 약 6만7422달러이며, 이는 스트래티지의 평균 매수단가인 약 7만6056달러보다 크게 낮습니다. 그 결과, 보유한 비트코인은 약 61억 달러 규모의 미실현손실을 기록 중입니다.

회사의 보통주 또한 이러한 하락세를 반영하며 수요일 하루에만 5% 내려갔습니다. MSTR은 올해 들어 약 17% 하락했습니다. 같은 기간 동안 비트코인은 22% 이상 하락했습니다.

앞서 언급한 것처럼 스트래티지의 비트코인 매집 전략은 주식 발행에 더 많이 의존해왔습니다. 이 모델에서 핵심 지표는 ‘주당 순자산가치(mNAV) 대비 멀티플’입니다. 이는 주가가 주당 비트코인 가치에 비해 어떻게 평가되고 있는지를 의미합니다.

SaylorTracker 데이터에 따르면 스트래티지의 희석 mNAV는 약 0.95배로 나타나, 주가가 각 주당 매수한 비트코인 가치보다 할인되어 거래되고 있음을 의미합니다.

이러한 할인은 회사의 전략에 혼란을 야기합니다. 만약 주가가 순자산가치를 웃돌면, 스트래티지는 주식 발행을 통해 추가로 비트코인을 매수하고 주주에게 더 높은 가치를 제공할 수 있습니다. 반대로, 주가가 순자산가치 미만으로 거래되면 추가 발행은 주주 지분을 희석시킬 위험이 있습니다.

영구 우선주 활용 비중을 높임으로써 스트래티지는 비트코인 매집 전략을 지속하기 위해 자본 구조를 조정하는 모습입니다. 동시에 변동성 및 가치 하락에 대한 투자자 우려에도 대응하고자 합니다.

MSTR 주주 입장에서는 영구 우선주 비중 확대로 인한 희석 위험이 줄어들 수 있습니다. 보통주 신규 발행이 줄어들 경우, 주당 비트코인 가치 보존과 할인된 주식 매각에 따른 압력도 완화될 수 있습니다.

하지만 이 같은 조치는 고정 배당금 부담을 높입니다. 이는 비트코인 가격이 계속 하락한다면 회사의 재무 부담이 커질 수 있음을 뜻합니다. 궁극적으로 이 계획은 위험 구조를 바꾸는 것이지, 비트코인 트레저리의 변동성 자체를 없애는 것은 아닙니다.