스트래티지(MSTR)는 2026년 말까지 BTC 백만 개라는 목표를 달성하려면 약 261,269개의 비트코인(BTC)을 추가로 매수해야 하며, 이는 약 222억 달러에 해당합니다.

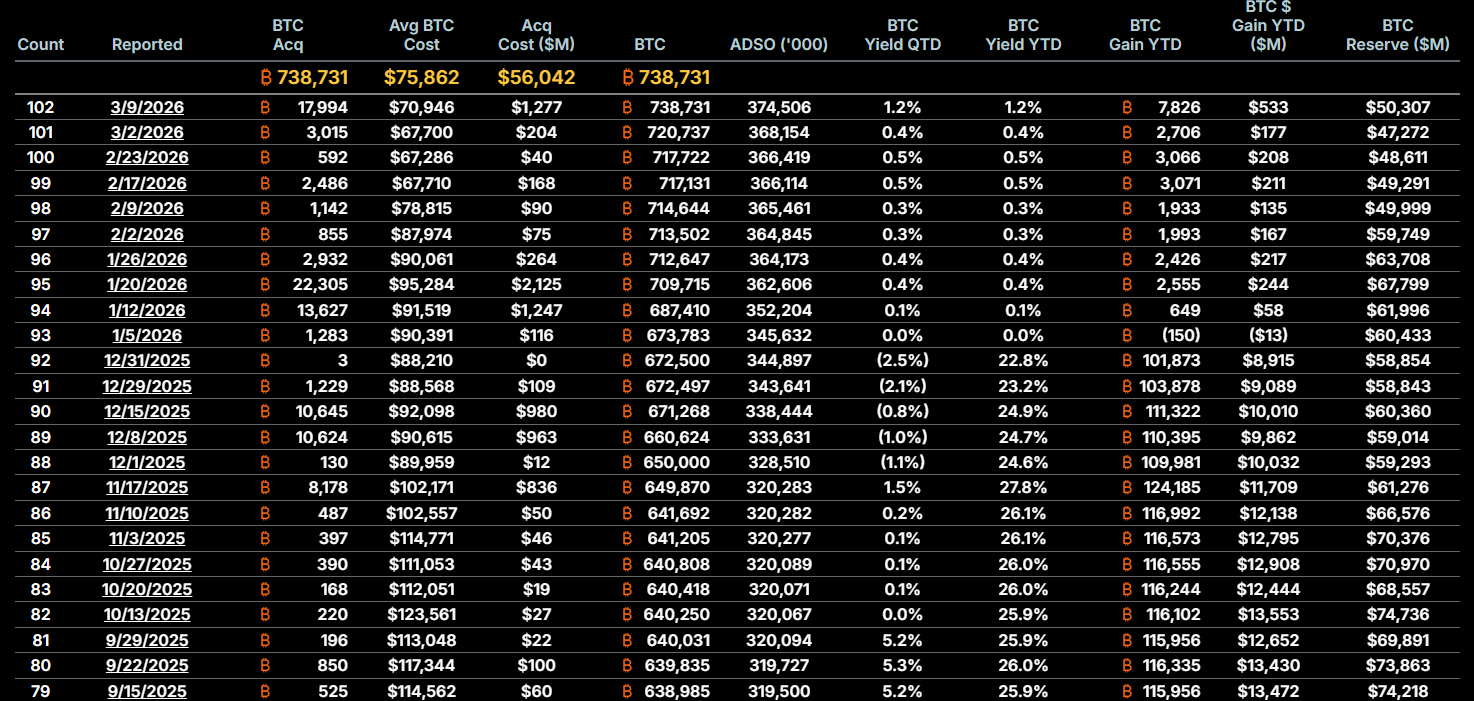

이 글을 작성하는 시점에 해당 회사는 738,731 BTC를 보유하고 있으며, 코인당 평균 매입가는 75,860달러입니다. 2026년까지 약 42주가 남았으므로, 목표 달성을 위해서는 매주 평균 6,158 BTC, 즉 비트코인 가격을 85,000달러로 가정할 경우 매주 약 5억 2천3백만 달러를 매수해야 합니다.

전략, 비트코인 100만개 축적 속도와 길

마이클 세일러(Michael Saylor) 이그제큐티브 회장이 이끄는 스트래티지는 2026년 들어 현재까지 약 64,948 BTC를 추가 매수했습니다. 이는 2020년 8월 이후 비트코인 트레저리 전략을 시작한 이후 연평균 약 128,000 BTC라는 과거 평균을 크게 상회하는 수치입니다.

최근 매입 기록에 따르면 이런 매수 속도가 유지될 수도 있습니다. 2026년 3월 9일이 포함된 한 주 동안, 스트래티지는 17,994 BTC를 12억 8천만 달러에 매수했습니다.

이 자금은 주로 9억 달러의 보통주 매각과 STRC 우선주 시리즈에서 3억 7천7백만 달러를 조달해 충당했습니다. 이 한 번의 매수는 목표에 필요한 주간 평균치의 거의 세 배에 달합니다.

이 회사는 2026년에 들어 12주 이상 연속적으로 주간 매수를 이어가고 있습니다. 스트래티지는 주식 발행, 전환사채, 우선주를 통해 비트코인 추가 매입 자금을 마련하고 있습니다.

이 회사의 ATM(시장가) 프로그램은 MSTR 보통주와 STRC, STRK, STRD, STRF 등 여러 우선주 시리즈에서 아직 수십억 달러 수준의 추가 자금 조달 가능성을 보유하고 있습니다.

그러나 이러한 매수 속도를 유지하려면 지속적으로 자본 시장에 접근할 수 있어야 합니다. MSTR 주가는 2025년 고점 대비 약 70% 하락했으며, 발행주식수는 7천6백만 주에서 약 3억2천만 주로 증가했습니다.

스트래티지는 총 80억 달러 이상의 부채를 보유하고 있으며, 여기에는 보유 비트코인을 담보로 발행한 60억 달러 규모의 전환사채가 포함됩니다.

비트코인 가격이 최근 74,000달러 근처에서 더 크게 하락할 경우, 스트레스 테스트 결과 자본 구조에 심각한 압력이 발생할 수 있다는 분석이 있습니다. 반면, BTC 가격이 하락하면 비트코인 단가 당 매수 비용은 낮아져 목표 물량 확보에는 유리할 수 있습니다.

MARA 재무 전략 변화…HODL 모델 의문

스트래티지가 비트코인 매집을 가속화하는 가운데, 마라홀딩스(MARA)는 정반대의 전략을 펼치고 있습니다. 2026년 3월 초, MARA는 10-K SEC 서류 제출을 통해 비트코인 재무 정책을 수정하고, 자산대장에 보유한 비트코인의 매각도 허용하도록 방침을 확대했습니다. 이전까지 회사는 새로 채굴한 비트코인만 매도할 수 있도록 허용했습니다.

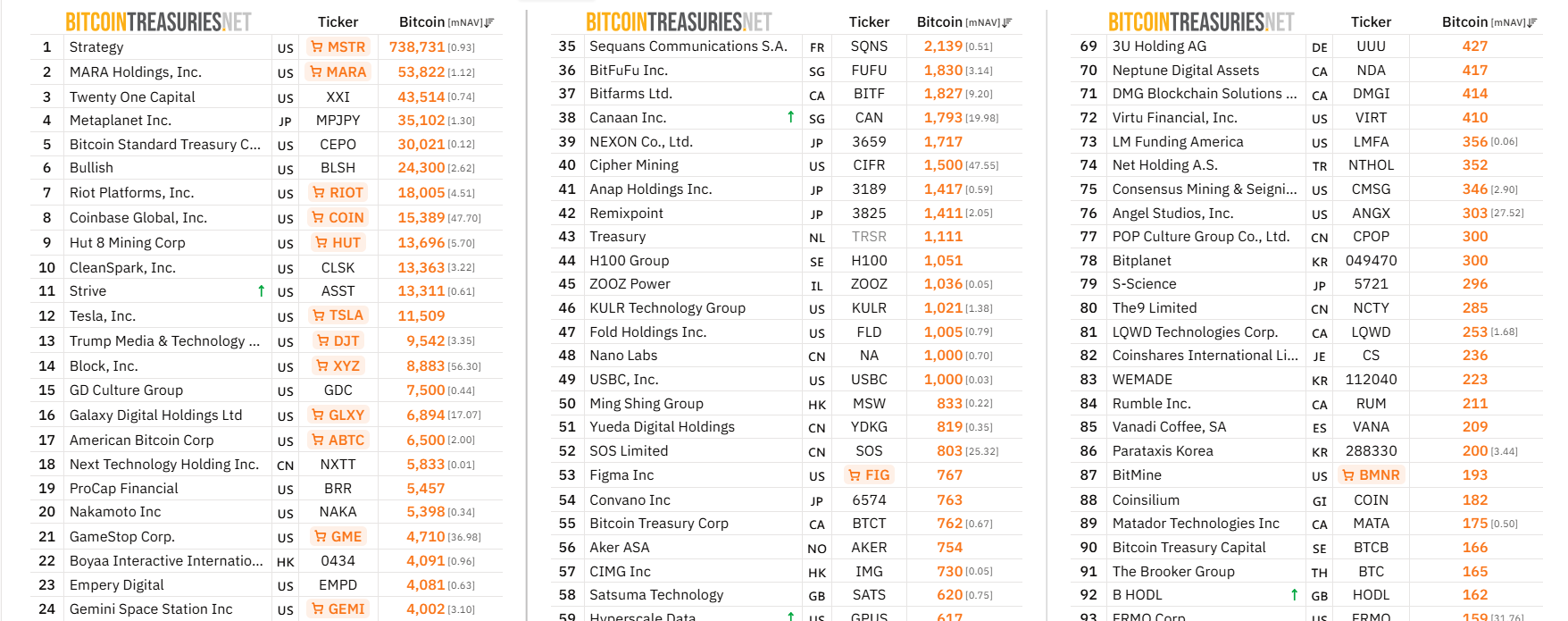

MARA는 약 53,822 BTC를 보유하고 있어, 비트코인을 공개적으로 보유하는 두 번째로 큰 상장기업입니다. 이 회사는 2025년 4분기에 순손실 17억 달러를 기록했으며, 이는 기간 중 비트코인 가격하락에 따른 15억 달러 규모의 비현금성 평가손실이 큰 원인이었습니다.

MARA의 보유 비트코인 중 약 28%는 이미 대출 및 담보로 운용되고 있습니다. 이 회사는 2025년 비트코인 대출을 통해 3,210만 달러의 이자수익을 올렸으나, 가격 하락으로 해당 부문에서 총 8,630만 달러의 순손실을 기록했습니다.

MARA는 또한 AI 및 고성능 컴퓨팅 인프라로의 전환에도 속도를 내고 있으며, 스타우드 캐피탈 그룹과 합작으로 데이터센터 건립 사업에도 참여하고 있습니다.

경영진 보상은 최근 채굴량이 아니라 데이터센터의 메가와트 용량과 연동되는 방식으로 변경되어, 기업의 전략적 우선순위가 구조적으로 바뀌었음을 보여줍니다.

두 모델…비트코인 미래 두 전망

프라임엑스비티(PrimeXBT)의 시니어 마켓 애널리스트 요나탄 랜딘(Jonatan Randin)은 BeInCrypto와의 인터뷰에서, MARA의 전략 변화는 변동성이 큰 환경에서 재무관리의 지속 가능성을 높인 접근이라고 밝혔습니다.

“스트래티지의 모델은 자본시장이 열려 있고, 투자자들이 비트코인 대리 투자 수단에 계속 관심을 가져야만 작동합니다. 하지만 균열이 나타나고 있습니다. 주가는 2025년 고점 대비 약 72% 하락했으며, 발행주식수는 7천6백만 주에서 3억2천만 주로 증가했고, mNAV는 1.0 이하로 떨어졌습니다. 이는 현재 주가가 실제로 비트코인 가치보다 낮은 할인 거래 상태임을 의미합니다.” – 요나탄 랜딘, 프라임엑스비티 시니어 마켓 애널리스트

란딘은 더 넓은 채굴 산업도 유사한 순환이 진행 중이라고 밝혔습니다. 반감기 이후 비트코인 한 개당 생산 비용은 약 87,000달러 수준이며, 시장에서는 약 70,000달러에 거래되고 있습니다. 이로 인해 채굴자들은 손해를 감수하며 채굴을 하고 있습니다.

코어 사이언티픽은 사실상 채굴 사업 활동을 축소하고 있다고 밝혔습니다. 비트팜스는 킬 인프라스트럭처(Keel Infrastructure)로 브랜드를 변경하고 있습니다. 라이엇은 파워-애즈-어-서비스(Power-as-a-Service) 모델로 전환하고 있습니다.

마라(MARA)의 정책 변화가 53,822 비트코인의 공급 초과 위험을 만들 수 있는지에 대해, 란딘은 이 위협이 기술적이라기보다 심리적이라고 주장했습니다.

“비트코인의 하루 현물 거래량은 요일에 따라 100억 달러에서 250억 달러 사이로 움직입니다. 그러므로 전체 보유량은 하루 거래량보다도 적은 수준입니다. 시장은 보다 집중된 대규모 분배도 이미 흡수한 적이 있습니다. 실질적인 부담은 기술적이라기보다 심리적입니다.” – 란딘

란딘은 또한 유동성이 얇은 상황과 마라(MARA)의 28% 배분 보유량, 약 87%의 대출 대비 자산 비율이 비트코인 가격이 추가로 하락할 경우 매도 압박으로 이어질 수 있다고 경고했습니다.

스트래티지(Strategy)의 목표치인 100만 비트코인 달성은 공격적이지만 불가능하지는 않습니다. 현 매수 속도를 유지하고 자본 시장이 개방된 상태라면 2026년 말까지 이 목표에 도달할 가능성도 있습니다.

하지만 장기간 약세장이나 더 엄격한 자금 조달 조건, 그리고 지속적인 지분 희석에 대한 투자자 피로감 등은 속도 저하 또는 전략적 재고를 요구할 수 있습니다.

이번 주에 예상되는 다음 8-K 공시를 통해 이러한 모멘텀이 유지될지에 대한 최신 신호가 제공될 예정입니다.