소닉 랩스는 미국 시장으로의 확장을 승인했습니다. 여기에는 Sonic USA LLC 설립과 뉴욕 사무소 개설이 포함됩니다. 또한, ETF와 PIPE 같은 전통 금융 관련 제품을 출시할 예정입니다.

이 움직임은 S에 대한 기관 자본 접근을 가능하게 합니다. 그러나 단기 희석과 장기 디플레이션 잠재력을 균형 있게 유지하는 도전 과제를 제기합니다.

S 토큰 전략적 상승?

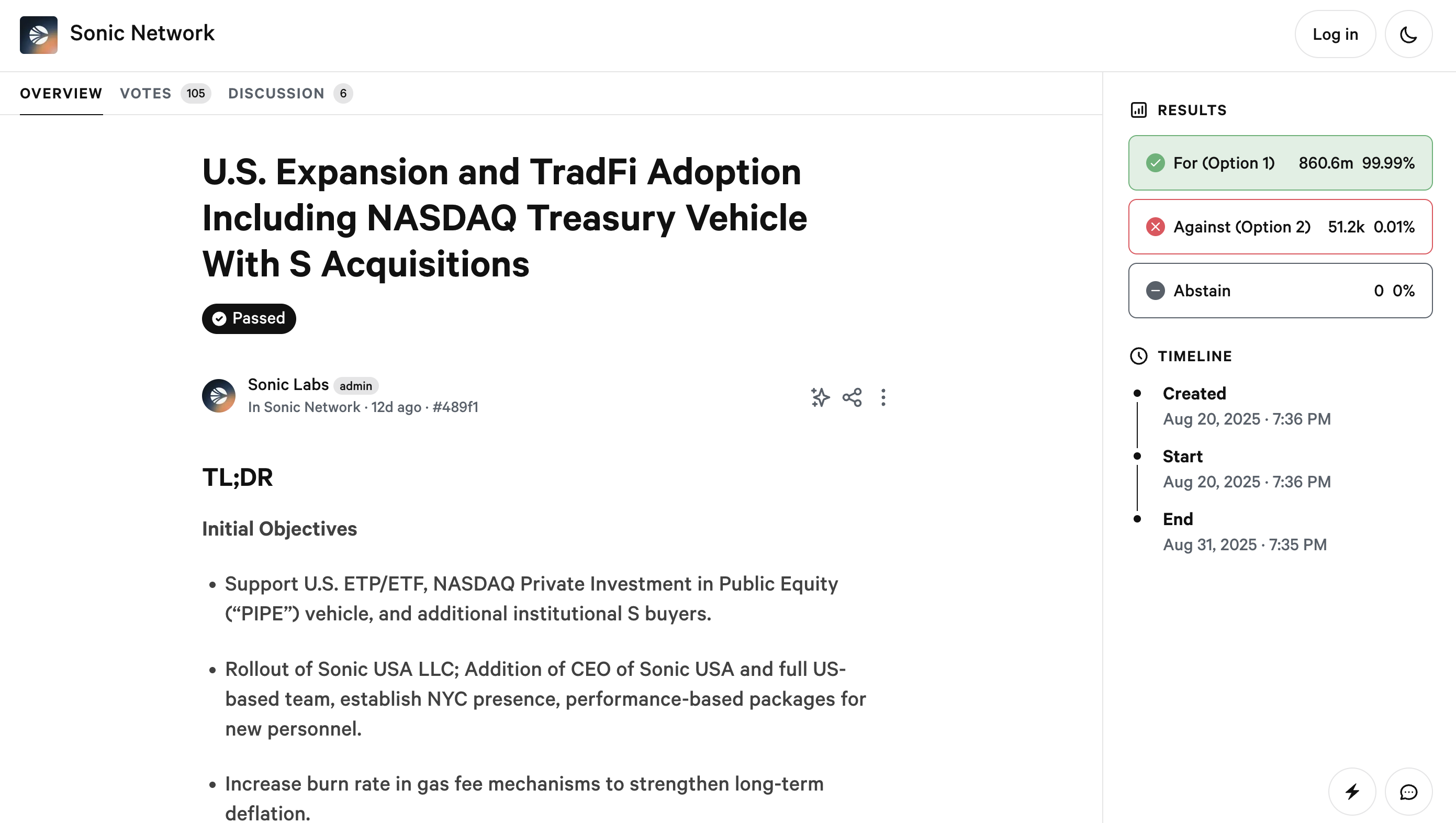

소닉 랩스 커뮤니티는 “미국 시장 확장 및 전통 금융 채택 계획”에 찬성표를 던졌습니다. 이 제안은 Sonic USA LLC라는 미국 법인을 설립하고, CEO와 현지 팀을 고용하며 뉴욕 사무소를 개설할 수 있게 합니다. 또한 성과 기반 보상 체계를 적용할 것입니다.

제안은 네트워크 확장 계획을 활성화하면서 공급 증가를 상쇄하기 위해 가스 요금을 통한 장기 디플레이션 메커니즘도 설명합니다.

결의안 패키지의 주요 기술적 하이라이트는 네트워크 매개변수 조정입니다. 이 패키지는 크게 두 가지 옵션에 대한 토큰 발행을 포함하고 있습니다. 첫째, 관리형 ETF/ETP 구조에 5000만 달러, 나스닥 PIPE 프로그램에 1억 달러, Sonic USA 자금 조달을 위한 1억 5000만 S 토큰(이전 FTM) 할당입니다. 또는 위의 모든 조정을 거부하는 것입니다.

기관 수요 측면에서 ETF/ETP 할당은 전통 투자자에게 준수 가능한 접근 채널을 만들 수 있습니다. 또한, 보관을 표준화하고 보유 투명성을 높이며 생성/상환 과정을 간소화할 것입니다.

한편, 나스닥 PIPE는 전략적 “자본 예비” 역할을 합니다. 소닉이 공공 시장과 더 통제된 방식으로 상호작용할 수 있게 합니다. 이는 S를 기관 보유 자산의 기준에 더 가깝게 위치시키려는 장기 목표와 일치합니다.

공급 측면에서 가스 요금 디플레이션 메커니즘은 중요합니다. 생태계 확장과 함께 거래 활동이 증가하면 소각된 요금이 발행으로 인한 공급 압력을 흡수할 수 있습니다. 또한, 잠긴 요금은 이 압력을 완화하는 데 기여할 것입니다. 그러나 그 효과는 특정 요금 설계, 네트워크 활동, 시장 주기 전반의 재무 규율에 달려 있습니다.

미국 승인 여전히 위험

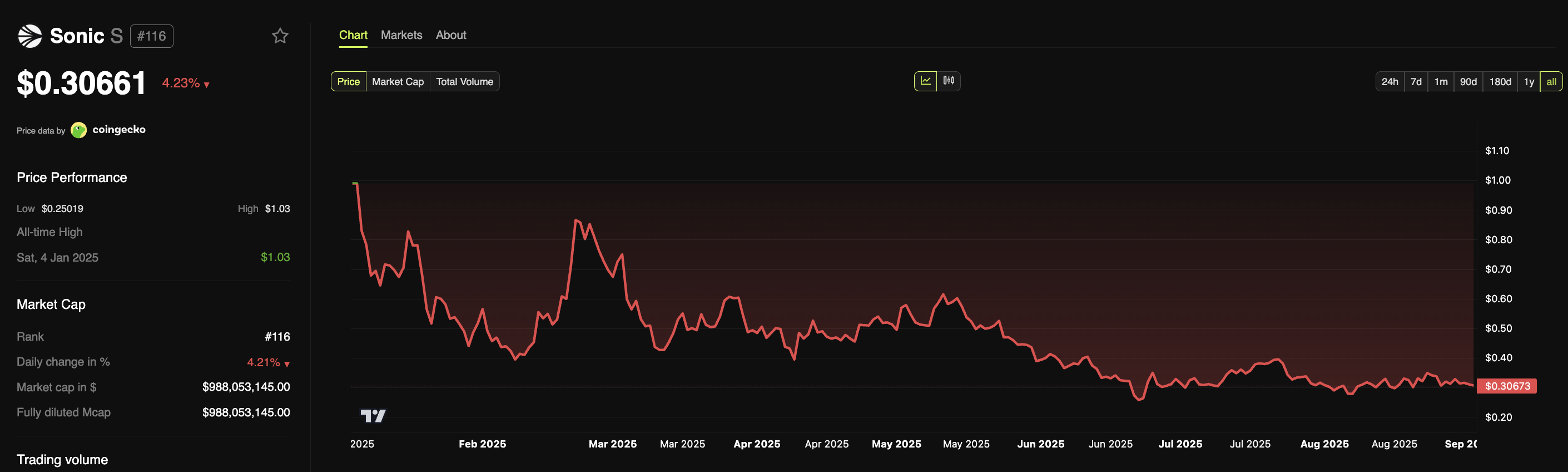

그러나 투자자들은 주의해야 합니다. ETF, PIPE, Sonic USA를 위한 새로운 발행은 즉각적인 희석을 나타냅니다. 순 영향은 제품 출시 속도, 준수 진행, 이 채널을 생태계의 실제 현금 흐름으로 전환할 수 있는 능력에 달려 있습니다.

반면, 주요 위험은 미국 ETF/ETP 승인 지연에 있습니다. 또한, PIPE에 대한 엄격한 공개 요구 사항과 미국 법인 운영 비용이 시장이 축소될 경우 큰 부담이 될 수 있습니다. 따라서 이번 투표 후 주요 지표는 즉각적인 가격 움직임이 아니라 실행 이정표입니다.