샤프링크는 2025 회계연도에 달러 7억3460만 순손실을 기록했습니다. 하지만 이 중 7억5640만 달러는 현금 유출 없이 회계상 평가손실로 발생했습니다. 이 손실은 이더(ETH)를 한 개도 매도하지 않고 기록된 금액입니다.

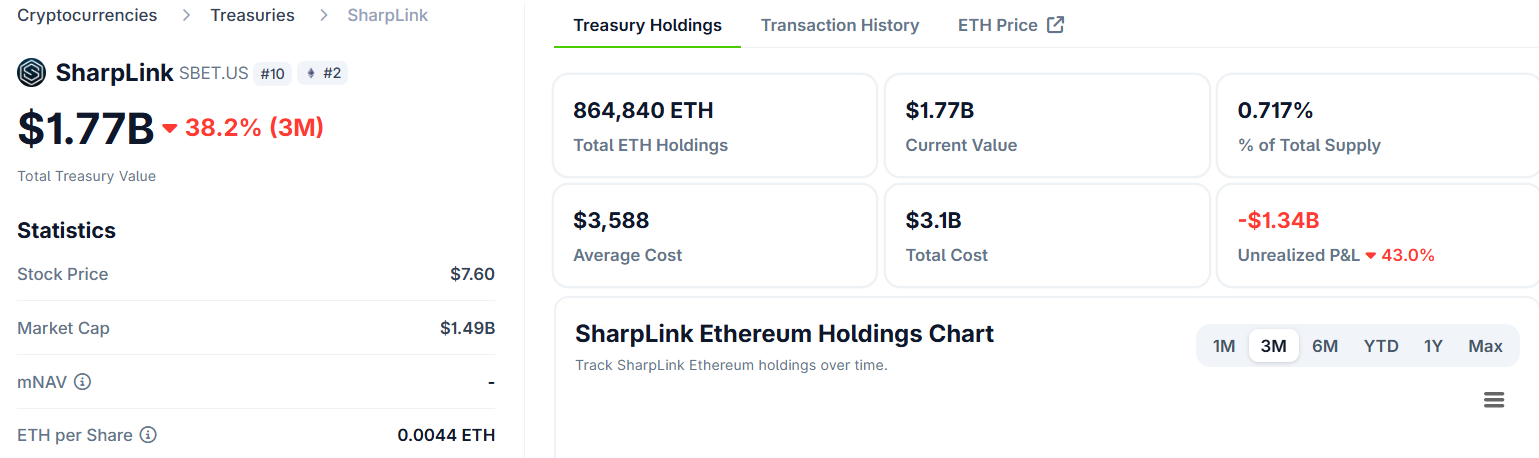

나스닥 상장 기업인 SBET는 자사 금고에 이더 86만4597개를 보유하고 있습니다. 해당 회사는 기관 투자자들이 이더리움에 노출될 수 있게 상장 형태로 운용되고 있습니다.

샤프링, 손실 수치 왜 오해 일으키나

미국 일반회계기준(GAAP)에서는 각 보고 기간마다 디지털 자산을 시가로 평가해야 합니다.

샤프링크의 경우, 2025년 하반기에 ETH 가격이 하락하면서 달러 6억1620만의 미실현손실이 발생했습니다.

또한 리퀴드 스테이킹 ETH(LsETH)에 대해 별도로 달러 1억4020만의 손상차손이 반영되어 주요 손실로 작용했습니다.

LsETH는 “취득 원가에서 손상차손을 차감”하는 회계 모델을 적용합니다. 따라서 취득가보다 가격이 한 번이라도 하락하면, 추후에 가격이 회복돼도 손실이 영구적으로 반영됩니다.

위 손실들은 모두 현금 유출이 없는 비현금성 비용입니다. ETH는 전혀 매도되지 않았습니다. 샤프링크의 금고 보유량에 변동은 없었습니다.

한편, ETH에서 LsETH로 전환한 실현 이익 달러 5520만이 발생해, 이는 주요 손실을 부분적으로 상쇄했습니다. 이 내용은 헤드라인 손실 아래에 숨겨져 있었습니다.

스테이킹 엔진 속도…플라이휠 정체

실제 영업 지표는 회계 결과와 크게 다릅니다. 4분기 스테이킹 수익은 달러 1530만으로, 2025년 3분기 달러 1030만 대비 약 50% 증가했습니다. 2025년 전체 수익은 달러 2810만으로, 전년도 달러 370만에서 큰 폭 성장했습니다.

2025년 6월 ETH 금고 전략을 시작한 이후, 샤프링크는 스테이킹 보상만으로 이더 1만4516개를 확보했습니다. 이는 다음과 같이 구성됩니다.

- 약 66%는 네이티브 스테이킹에서 발생했습니다.

- 33%는 리퀴드 스테이킹에서 발생했습니다.

- 1%는 리퀴드 리스테이킹이었습니다.

이 회사는 금고 관리 역시 내부로 이관하여, 외부 위탁 관리 비용을 절감하고 주주에게 직접 수익률 마진을 제공합니다.

하지만 샤프링크가 “노스스타”라고 부르는 주요 지표(ETH 주당 보유량, 즉 ETH 콘센트레이션)는 복잡한 상황을 보여줍니다.

이 수치는 3분기 4.00에서 4분기 4.01로, 여름 동안 2.0에서 4.0까지 두 배 상승한 후 거의 정체됐습니다.

“모든 전략적 결정은 주당 ETH 증가 가능성을 기준으로 평가합니다.”라고 샤프링크가 SNS 게시글에서 밝혔습니다.

주당 ETH는 샤프링크가 순자산 가치(NAV)보다 비싸게 자본을 조달하고 이를 ETH에 투입할 때 증가합니다.

주가가 NAV 수준이거나 그보다 낮으면, 해당 차익 거래 기회는 사라집니다. 4분기 정체는 SBET가 해당 분기 동안 수익성 있는 증자에 실패했음을 시사합니다.

기관 매수…강세 약세 시각 엇갈려

샤프링크의 SEC 공시에 따르면, SBET의 기관 투자자 비중은 2025년 약 6%에서 46%로 늘었습니다. 이는 공개 상장 ETH 금고 기업 중 최고 비율입니다.

조셉 루빈 샤프링크 회장이자 이더리움 공동창립자는 거시구조적 수요를 지속 성장의 근거로 들었습니다.

“기관 채택 슈퍼사이클은 2025년에 가속화됐습니다. 글로벌 금융기관들이 스테이블코인, 토큰화 현실세계 자산(RWA), 그리고 탈중앙화금융(DeFi) 솔루션을 직접 이더리움 생태계에서 출시했기 때문입니다.” – 조셉 루빈, 샤프링크 회장 겸 이더리움 공동창립자

실제로는 시장 내 의견이 엇갈립니다. Book of Ethereum은 샤프링크가 기업 금고 모델이 “ETH에 훨씬 더 효과적이다”는 점을 증명하고 있다고 주장합니다. 이는 이더리움이 고유의 수익을 발생시키기 때문이며, 비트코인 금고 전략과 차별점입니다.

수익 분석 플랫폼 핀시(Finsee)는 보다 신중한 관점을 내놨으며 이번 분기를 중립적으로 평가했습니다. 다만 스테이킹 자체는 효과적으로 잘 운영되고 있음을 인정했습니다.

“[주당 ETH 정체는] 현 시장 상황에서 자본 차익 거래 시스템이 정상적으로 작동하지 않고 있다는 중대한 위험 신호입니다.” – 핀시(수익 분석 플랫폼), Finsee

현금 및 스테이블코인 보유액은 연말 달러 3040만으로 감소했습니다. 3분기 말 기준 달러 3780만에서 줄어든 수치입니다.

이 회사는 15억 달러 규모의 자사주 매입 권한을 가지고 있습니다. 하지만 이를 실행할 순자산가치(NAV) 기준은 공개하지 않았습니다.

이더리움 네트워크 업그레이드가 다가오고 기관들이 계속 포지션을 확장하고 있습니다. 샤플링크의 2026년 전망은 이더리움(ETH) 가격이 회복되어 자본 조달 창구가 다시 열릴 수 있느냐에 달려 있습니다.

특히 이것이 해당 회사가 주당 성장률을 기록한 주요 메커니즘입니다.