SBI 신세이 은행은 기업 및 소매 고객을 위한 엔화 기반 토큰화 예금인 DCJPY 출시를 검토할 계획이라고 발표했습니다.

은행은 또한 토큰화 솔루션을 사용하여 외화 예금을 가능하게 할 계획입니다. 분산 원장 기술(DLT)을 채택하여 다중 통화 청산 및 결제를 효율적으로 지원하는 것을 목표로 합니다.

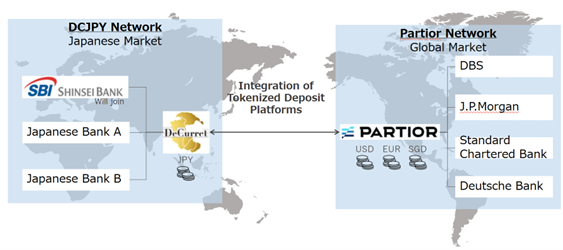

전략적 파트너십, 토큰화 예금 통합

이 이니셔티브는 국내 핀테크 디커렛 DCP 및 싱가포르 기반 파티어와의 협력의 일환입니다. 세 회사는 협력의 틀을 마련하기 위해 양해각서를 체결했습니다.

SBI 신세이와 디커렛 DCP는 J.P. 모건, 스탠다드 차타드, 도이치 은행, DBS를 포함한 글로벌 은행들이 이미 사용하는 파티어의 토큰화 예금 플랫폼을 사용할 것입니다. 이 플랫폼은 달러, 유로, 싱가포르 달러로 토큰화된 예금을 지원합니다.

협력은 국내 및 국경 간 결제를 위한 DCJPY를 테스트할 것입니다. 파트너들은 엔화 기반 예금이 더 넓은 국경 간 네트워크에 연결되어 실시간 결제를 가능하게 하는 방법을 탐색할 것입니다. 프로젝트는 먼저 국내 구현에 중점을 두고, 외화 토큰화 예금은 이후 단계에서 고려될 것입니다.

플랫폼, 실시간 해외 결제 가능

파티어의 플랫폼은 DLT를 사용하여 다중 통화 결제를 가능하게 하며, 지속적인 가용성과 거래 투명성을 제공합니다. 엔화를 추가함으로써 파트너들은 일본 고객을 위한 실용적인 사용 사례를 평가하고 국제적 적용 가능성을 평가할 계획입니다.

디커렛 DCP는 DCJPY를 국경 간 네트워크에 통합하여 결제를 촉진할 것입니다. 회사들은 운영 계약을 마무리하고 출시 전에 책임을 명확히 할 계획입니다. 일본 언론은 SBI 신세이가 2026 회계연도에 DCJPY를 발행할 계획이라고 보도했습니다. 일본 우체국 은행도 2026년까지 DCJPY를 출시할 계획이며, 이는 토큰화 예금을 채택한 두 번째 일본 은행이 될 것입니다.

DCJPY vs 스테이블코인 JPYC…주요 차이점

DCJPY와 JPYC는 모두 디지털 엔화 기반 자산이지만 구조와 규제에서 차이가 있습니다. JPYC는 공공 블록체인에서 운영되며, 전 세계적으로 접근 가능하고 제3자 담보로 뒷받침됩니다. 반면, DCJPY는 허가된 블록체인을 사용하며, 법정 엔화로 1:1로 완전히 뒷받침되며 은행이 직접 보증합니다.

두 자산 모두 일본 금융청(FSA)의 감독 하에 운영되지만, 다른 규제 프레임워크를 따릅니다. JPYC는 자금 이체 서비스 제공자로 등록되어 있으며, 주로 결제 서비스법과 금융상품거래법을 준수합니다. DCJPY는 은행 규제 하에 운영되며, 더 엄격한 준수와 감독을 받습니다.

토큰화 예금과 스테이블코인 글로벌 트렌드

금융 기관들은 효율성과 보안을 개선하기 위해 토큰화 예금과 스테이블코인을 점점 더 채택하고 있습니다. J.P. 모건의 JPM 코인과 같은 토큰화 예금은 은행 계좌에 1:1로 보관된 고객 자금을 나타냅니다. 이러한 토큰은 허가된 블록체인에서 발행되어 기관 내외에서 실시간 결제를 가능하게 합니다.

스테이블코인은 법정 통화에 연동되어 일정한 가치를 유지하며, 국경 간 결제, 송금 및 디지털 경제 거래를 지원합니다. 규제 감시가 여전히 높으며, 당국은 그 채택을 면밀히 모니터링하고 있습니다.

골드만 삭스와 BNY 멜론을 포함한 주요 기업들은 유동성을 향상하고 거래 비용을 줄이기 위해 토큰화 자산을 탐색하고 있습니다. BNY 멜론의 LiquidityDirect 플랫폼은 골드만 삭스의 GS DAP 블록체인과 통합되어, 고객이 토큰화된 머니 마켓 펀드를 효율적으로 구독하고 상환할 수 있게 합니다.