2023-2024년이 토큰화된 국채가 “첫 단계”의 역할을 했다면, 2025년은 자본이 점차 사모 대출 및 기타 고수익 상품으로 흐르는 명확한 전환을 나타냅니다.

2025년에는 온체인 자본이 더 이상 스테이블코인과 스테이킹에 국한되지 않습니다. 새로운 자산 클래스인 현실세계 자산(RWA)이 중심 무대에 등장하며, 암호화폐 투자자들은 토큰 형태로 “포장된” 전통 금융 상품에서 수익을 찾고 있습니다.

RWA 2025, 큰 그림

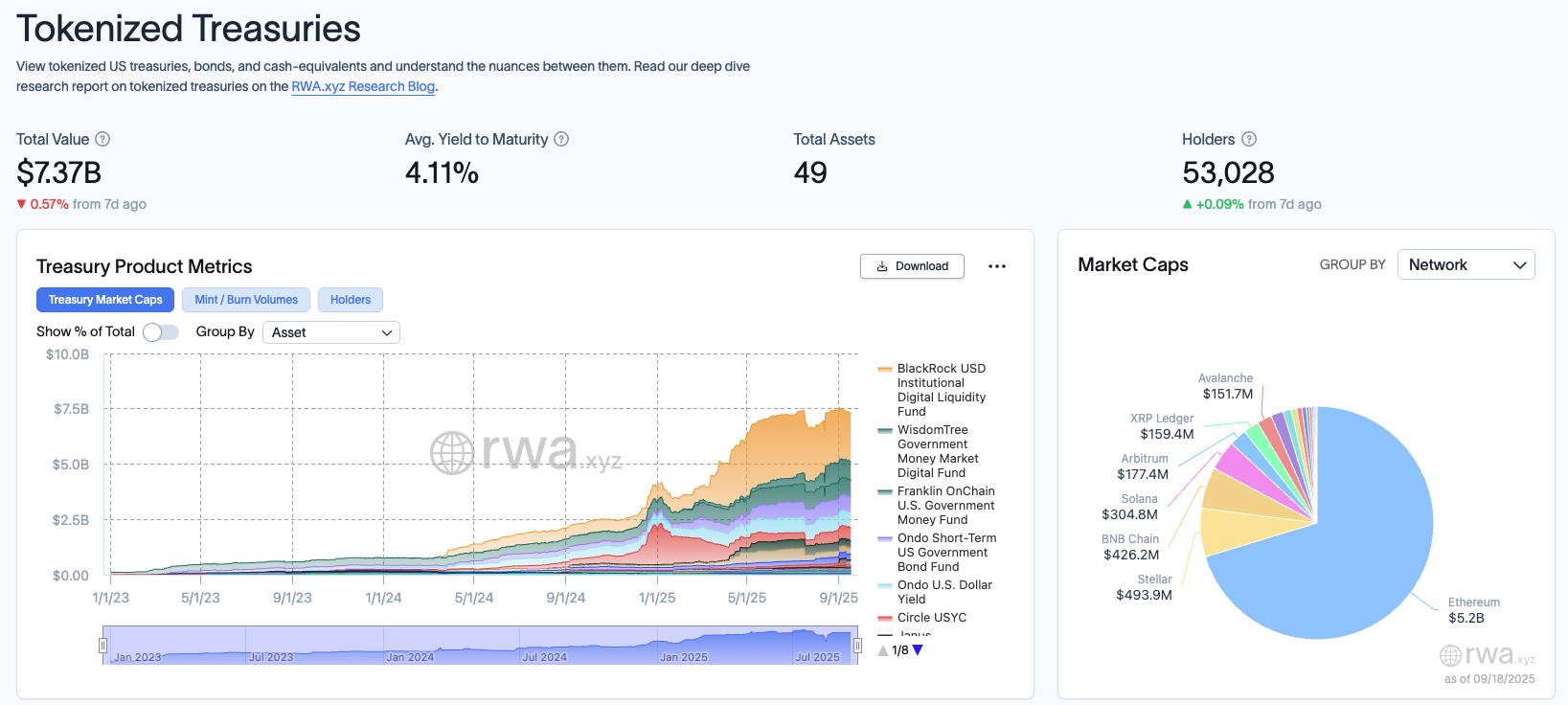

듄 x RWA 2025 보고서에 따르면, 토큰화된 자산의 총 가치는 약 302억 6천만 달러에 이르며 계속 강력하게 성장하고 있습니다. 이 중 미국 국채는 가장 빠르게 성장하는 부문으로, 약 73억 달러의 시장 규모를 가지고 있으며, 블랙록(BUIDL)과 프랭클린(BENJI)과 같은 제품이 주도하고 있습니다. 이는 토큰화가 실제로 작동하고 있다는 “시장 증거”로 간주됩니다.

동시에, 사모 대출은 약 159억 달러의 총 가치를 가지고 있으며, 국채를 훨씬 앞지르며 다음 주요 요소로 부상하고 있습니다. 메이플 파이낸스와 센트리퓨즈와 같은 플랫폼이 무허가 또는 반허가 풀을 통해 오프체인 신용을 디파이로 가져오고 있습니다.

보고서는 또한 RWA가 디파이에서 점점 더 조합 가능해지고 있음을 강조합니다. 아베(AAVE)에서 담보로 사용되거나 AMM 또는 구조화된 금고에 통합되는 등, RWA는 단순한 디지털 복제물에서 디파이의 실제 구성 요소로 변모하고 있습니다.

“RWA 채택은 몇몇 지갑에 집중된 허울뿐인 총예치량을 넘어가고 있습니다. 실제 진전은 온체인에서 자산을 보유하고 사용하는 활성 사용자로부터 나옵니다. 이로 인해 자산은 유동적이고 조합 가능하며 디파이의 일부가 됩니다.” – 크리스 인, 플룸 네트워크 CEO 겸 공동 창립자, 보고서에서 공유.

자본 흐름, 안전에서 위험으로

RWA 환경에서 가장 흥미로운 점은 자본이 수익 곡선을 꾸준히 오르고 있다는 것입니다. 이 여정에는 세 가지 주요 단계가 있습니다:

1단계: 국채. 암호화폐 투자자들이 안전성을 위해 토큰화된 국채로 전환하는 시기입니다. 이는 “기관 신뢰성을 갖춘 위험 조정 수익”(약 4-5%)과 안정적인 유동성을 제공합니다.

2단계: 사모 대출. 국채 수익에 익숙해진 후, 자본은 사모 대출 풀로 흐릅니다. 이전의 4-5% 수익 대신, 이 부문은 최대 10-16%의 수익을 제공할 수 있습니다. 그러나 이는 디폴트, 상대방 집중, 규제 노출과 같은 위험을 수반합니다.

3단계: 구조화된 신용 및 주식. 이는 “다음 경계”로, 토큰화된 펀드, 레포 금고, 심지어 토큰화된 주식까지 포함됩니다. 아직 규모는 작지만, 이러한 제품은 전통 자본 시장 전체를 온체인으로 가져오는 문을 열어 디파이를 모든 유형의 수익을 위한 발판으로 만듭니다.

“우리는 안전한 피난처로서 국채로 시작했습니다. 그 후 CLO가 더 높은 수익을 제공하며 수용 가능한 위험 프로파일을 제공했습니다. 투자자들과 대화하면서 우리는 명확한 요구를 듣습니다: 그들은 현실세계 자산 제품에서 더 높은 수익을 요구하고 있으며, 우리는 이에 대응하고 있습니다.” – 유르겐 블룸버그, 센트리퓨즈 COO.

기회와 위험

현재 개발 속도로, 디파이는 암호화폐 고유 자산을 넘어서는 실제 수익의 원천을 얻고 있습니다. RWA는 암호화폐가 글로벌 자본 흐름과 직접 연결되도록 하며, 주요 금융 기관이 온체인에 참여할 수 있는 길을 열어줍니다.

시장에는 많은 위험도 존재합니다. 모든 RWA 제품이 즉시 현금이나 USDC로 상환될 수 있는 것은 아니어서 유동성 위험이 발생합니다. 또한, 각기 다른 법적 구조를 가진 다양한 RWA 제품이 존재하여 복잡성과 잠재적인 법적 위험, 특히 디폴트 위험을 보여줍니다.

2025년에는 RWA가 더 이상 부차적인 부문이 아닙니다. 디파이 수익의 새로운 중추가 될 것입니다. 스테이블코인이 한때 온체인 유동성을 언락했다면, RWA, 특히 국채와 사모 대출은 이제 전통 자본 시장 전체를 언락하고 있습니다. “수익 곡선 오르기” 이야기는 국채에서 멈추지 않고 구조화된 신용, 주식 등으로 계속 확장될 것입니다.