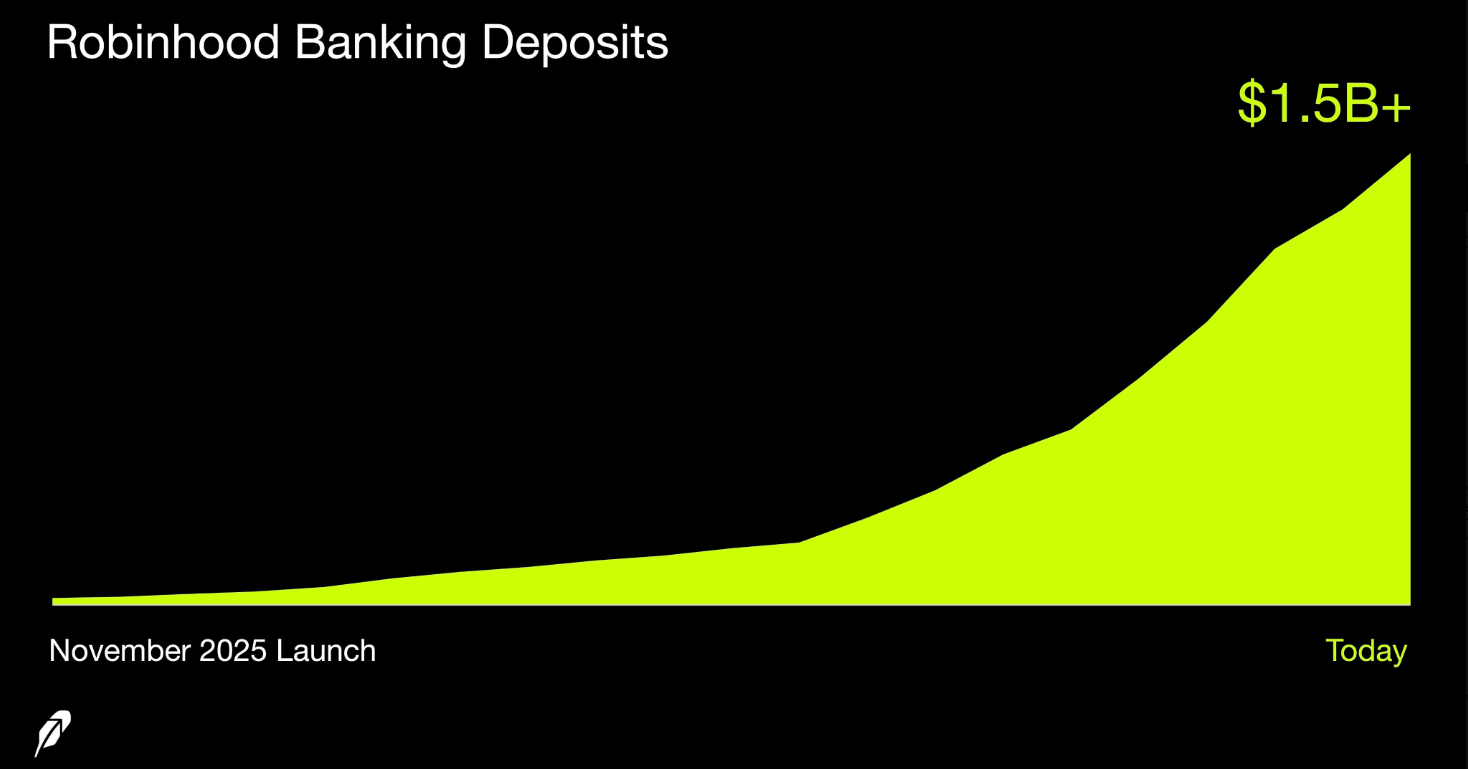

로빈후드 마켓츠(HOOD) 최고경영자 블라드 테네프는 로빈후드 뱅킹이 약 10만 명의 자금 입금 고객으로부터 15억 달러를 초과하는 예금을 돌파했다고 발표했습니다. 3주 만에 예금 성장률이 약 50%에 달했습니다.

이 상품은 2025년 11월 로빈후드 골드 구독자를 대상으로 출시되었습니다. 코스탈 커뮤니티 뱅크를 통해 연방예금보험공사(FDIC) 보장 수표 계좌와 고수익 예금 계좌를 제공합니다. 급격한 성장세는 전통적인 은행 상품이 없는 코인베이스(COIN)에 직접적인 압박을 가하고 있습니다.

거래앱에서 은행 강자로

로빈후드 뱅킹의 성장 궤적은 매우 가파릅니다. 2025년 12월 예금액은 1억 달러였습니다. 2026년 1월에는 2만 명의 고객과 함께 매출이 3억 달러에 도달했습니다.

3월 초에는 6만5천 개의 자금 입금 계좌에서 예금액이 10억 달러에 도달했습니다. 최신 자료에 따르면 3주 만에 예금액이 다시 거의 두 배로 증가했습니다.

고객 1인당 평균 예금액은 약 1만5천 달러입니다. 이로 인해 사용자들은 상품을 시험하는 것이 아니라 주거래 은행 거래 관계를 이전하는 것으로 보입니다.

로빈후드의 광범위한 전략은 은행을 주식, 옵션, 암호화폐, 신용카드, 은퇴 계좌를 아우르는 통합 생태계에 결합하는 것입니다.

이 회사는 2025년 모든 상품에서 순예금 680억 달러를 기록했으며 골드 구독자 수는 420만 명으로 성장했습니다.

코인베이스 한계점은

코인베이스는 FDIC 보장 수표나 예금 계좌를 제공하지 않습니다. 현금 관련 서비스는 암호화폐 거래를 위한 달러 잔고와 USD코인(USDC) 수익에 중점을 두고 있으며, 이 수익은 점점 더 유료 코인베이스 원(Coinbase One) 구독과 연결되고 있습니다.

한편, 코인베이스의 스테이블코인 사업은 2025년에 13억5천만 달러 매출을 기록했으며, 이는 전년도 9억1,100만 달러에서 증가한 수치입니다. 회사는 써클(Circle)과의 수익 공유 계약을 통해 USDC 준비금에서 이자 수익을 얻고 있습니다.

그러나 규제 환경으로 인해 이 수익 흐름이 위협받고 있습니다. 2025년 7월에 서명된 지니어스법(GENIUS Act)에 따라 스테이블코인 발행자는 보유자에게 이자를 지급할 수 없습니다.

상원의 CLARITY법 초안은 코인베이스가 USDC 리워드를 제공하는 것을 완전히 제한할 수 있습니다.

로빈후드의 FDIC 보장 범위는 예금 스윕 프로그램을 통해 1인당 250만 달러까지 확장됩니다. 코인베이스는 현금 또는 USDC 보유액에 대해 이와 동등한 보호를 제공하지 않습니다.

두 철학…슈퍼앱 경쟁

두 회사 모두 같은 목표를 지향하고 있으나, 서로 다른 방향에서 출발하고 있습니다.

- 로빈후드는 주식 거래를 먼저 도입했고, 이후 은행 서비스, 신용, 암호화폐, 은퇴 계좌 등을 하나의 인터페이스에 추가했습니다.

- 코인베이스는 암호화폐에서 시작해 24시간 5일 주식 거래, 스테이블코인 수익, 디지털 자산 담보 대출 기능을 추가했습니다.

“중요한 이정표입니다 — 로빈후드 뱅킹이 약 10만 명의 자금 입금 고객을 통해 예금 15억 달러를 막 돌파했으며, 예금은 지난 3주 동안 약 50% 증가했습니다.” – 테네프 CEO

HOOD 주가는 이 모멘텀에 반응하여 3월 31일 6.35% 오른 69.30달러를 기록했습니다. 장 마감 후 거래에서 69.96달러까지 상승했습니다.

이 주식은 2025년 10월 최고가 152.46달러에서 약 40% 하락했으나, 전년 대비 85% 이상 상승한 상태입니다.

로빈후드의 2,700만 자금 입금 고객 중 75%가 44세 이하이므로, 이 회사는 일상 금융 서비스 경쟁에서 인구통계학적 우위를 점하고 있습니다.

코인베이스의 월간 활동 사용자 수는 2021년 이후 정체 상태입니다. 또한 매출 역시 변동성 높은 암호화폐 거래 주기에 크게 의존합니다.

이제 질문은 로빈후드가 코인베이스와 암호화폐 부문에서 경쟁할 수 있을지에서, 코인베이스가 로빈후드의 다양한 금융 서비스와 경쟁할 수 있을지로 옮겨가고 있습니다.