주요 공개 채굴 회사들이 2021년 이후 최대 자본 조달을 위해 전환사채를 통해 수십억 달러를 공격적으로 모으고 있습니다.

이는 AI 확장을 향한 전환점이 될 수 있지만, 수익이 가속화되지 않으면 주식 희석과 부채 압박의 위험도 있습니다.

대규모 부채 발행의 새 물결

2025년은 비트코인 채굴자들이 자본을 조달하는 방식에 명확한 변화를 나타냅니다. 비트팜스는 최근 2031년 만기 전환사채 5억 달러 발행을 발표했습니다. 테라울프는 데이터 센터 운영을 확장하기 위해 32억 달러의 선순위 담보부 채권 발행을 제안했습니다.

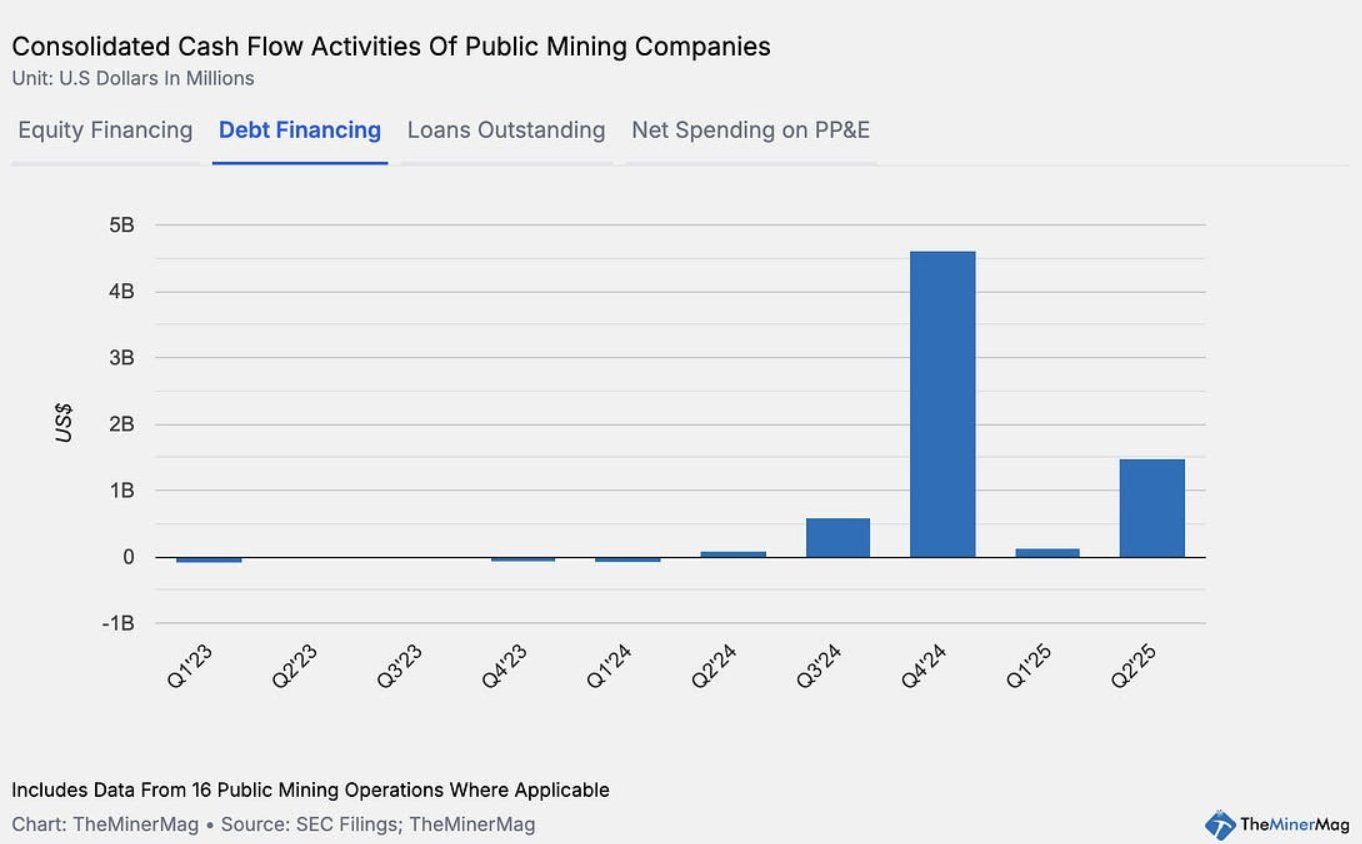

TheMinerMag에 따르면, 15개 공개 채굴 회사의 전환사채 및 부채 발행 총 가치는 2024년 4분기에 46억 달러로 기록되었습니다. 이 수치는 2025년 초 2억 달러 이하로 떨어졌다가 2분기에 다시 15억 달러로 급증했습니다.

이 자본 전략은 마이크로스트래티지가 최근 몇 년간 성공적으로 수행한 것과 유사합니다. 그러나 오늘날의 부채 모델은 2021년 채굴 산업의 사이클과 근본적으로 다릅니다. 당시에는 ASIC 채굴 장비가 종종 대출 담보로 사용되었습니다.

공개 채굴 회사들은 점점 더 유연한 자금 조달 방법으로 전환사채를 선택하고 있습니다. 이 전략은 장비 회수의 재정적 위험을 주식 희석의 잠재적 위험으로 전환합니다.

이는 기업들이 운영 및 확장을 위한 여유를 제공하지만, 주주 가치를 약화시키지 않기 위해 더 강력한 성과와 수익 성장이 필요합니다.

기회와 위험

채굴자들이 HPC/AI 인프라 구축, 클라우드 컴퓨팅 서비스 제공, 해시 파워 임대와 같은 새로운 비즈니스 모델로 전환한다면, 이러한 자본 유입은 강력한 성장 동력이 될 수 있습니다.

데이터 서비스로의 다각화는 순수 비트코인 채굴보다 장기적인 안정성을 약속합니다.

예를 들어, 비트팜스는 Panther Creek 프로젝트의 HPC 인프라 자금을 위해 Macquarie로부터 3억 달러 대출을 확보했습니다. AI/HPC 수익이 지속 가능하다면, 이 금융 모델은 2021년에 사용된 ASIC 담보 구조보다 훨씬 더 탄력적일 수 있습니다.

채굴 회사들이 부채 발행을 발표할 때 주식 시장은 긍정적으로 반응하며, 확장 및 성장 이야기가 강조되면서 주가가 상승합니다. 그러나 기대에 부응하지 못하면 위험이 따릅니다.

만약 이 부문이 자금 조달 및 확장 비용을 상쇄할 추가 수익을 창출하지 못한다면, 주식 투자자들은 장비 회수 대신 심각한 희석을 겪게 될 것입니다.

이는 비트코인의 채굴 난이도가 사상 최고치에 도달하여 채굴자들의 마진을 줄이고, 주요 회사들의 채굴 성과가 최근 몇 달간 하락세를 보이는 시점에 발생합니다.

요약하자면, 채굴 산업은 에너지 집약적인 채굴에서 데이터 중심의 컴퓨팅 파워로 전환을 모색하면서 혁신과 위험 사이의 균형을 맞추기 위해 다시 한 번 금융 공학의 한계를 시험하고 있습니다.