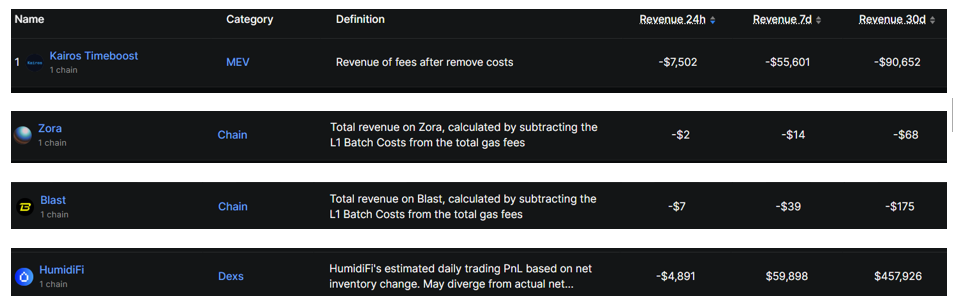

디파이라마(DefiLlama) 데이터에 따르면, 2026년 3월 최소 4개의 디파이(DeFi) 프로토콜이 마이너스 수익을 기록했습니다. 이는 여러 네트워크에서 거래 수수료만으로는 운영 비용을 감당할 수 없음을 나타냅니다.

수익이 부진했던 프로토콜에는 조라(Zora), 블라스트(Blast, BLAST), 휴미디파이(HumidiFi), 카이로스 타임부스트(Kairos Timeboost)가 포함되며, 이들은 3월 한 달간 수익이 0 이하로 떨어졌습니다.

마이너스 수익…구조적 단절 신호

프로토콜의 마이너스 수익이란 일반적으로 네트워크를 운영하고 참여자를 유인하는 비용이 거래 수수료 및 기타 수익원을 통해 벌어들이는 금액을 초과했음을 의미합니다.

신규 또는 소규모 프로토콜의 경우, 이 같은 격차는 낮은 사용자 활동, 공격적인 보조금 정책, 또는 이 두 가지 모두를 반영할 수 있습니다.

타이밍도 주목할 만합니다. 블라스트와 조라는 이전에 대규모 벤처 투자를 유치한 바 있습니다. 블라스트는 2천만 달러를 유치했고, 조라는 6억 달러 가치평가로 6천만 달러를 확보했습니다.

이런 자본에도 불구하고, 양쪽 모두 아직까지는 투자자 신뢰를 지속 가능한 수익 모델로 전환하지 못하고 있습니다.

VC, 이미 떠났다

수익 감소는 자본 제공자들의 디파이 산업에 대한 시각 변화, 즉 구조적 전환을 반영합니다.

2026년 초 이후 벤처캐피탈 기업들은 암호화폐 프로젝트에 20억 달러 이상을 투자했으며, 주간 평균 유입액이 4억 달러를 웃돌고 있습니다. 그러나 이들 딜 구성은 디파이에서 다른 흐름을 보여줍니다.

2026년 초 자금 조달 동향을 분석한 비인크립토(BeInCrypto) 분석에 따르면, 현재 자본은 레이어1 블록체인, 탈중앙화 거래소, 커뮤니티 기반 프로토콜 대신 다른 영역으로 이동하고 있습니다.

스테이블코인 인프라, 자산 수탁 솔루션, 그리고 현실세계 자산(RWA) 토큰화가 주요 투자 주제로 자리잡았습니다.

해시드(Hashed)의 창립 파트너 라이언 킴(Ryan Kim)은 벤처캐피탈의 기대가 근본적으로 바뀌었다고 지적합니다. 기존에는 토큰 이코노믹스와 내러티브 중심 프로젝트가 중심이었다면, 이제는 실제 수익, 규제 이점, 기관 고객 확보로 관점이 이동했습니다.

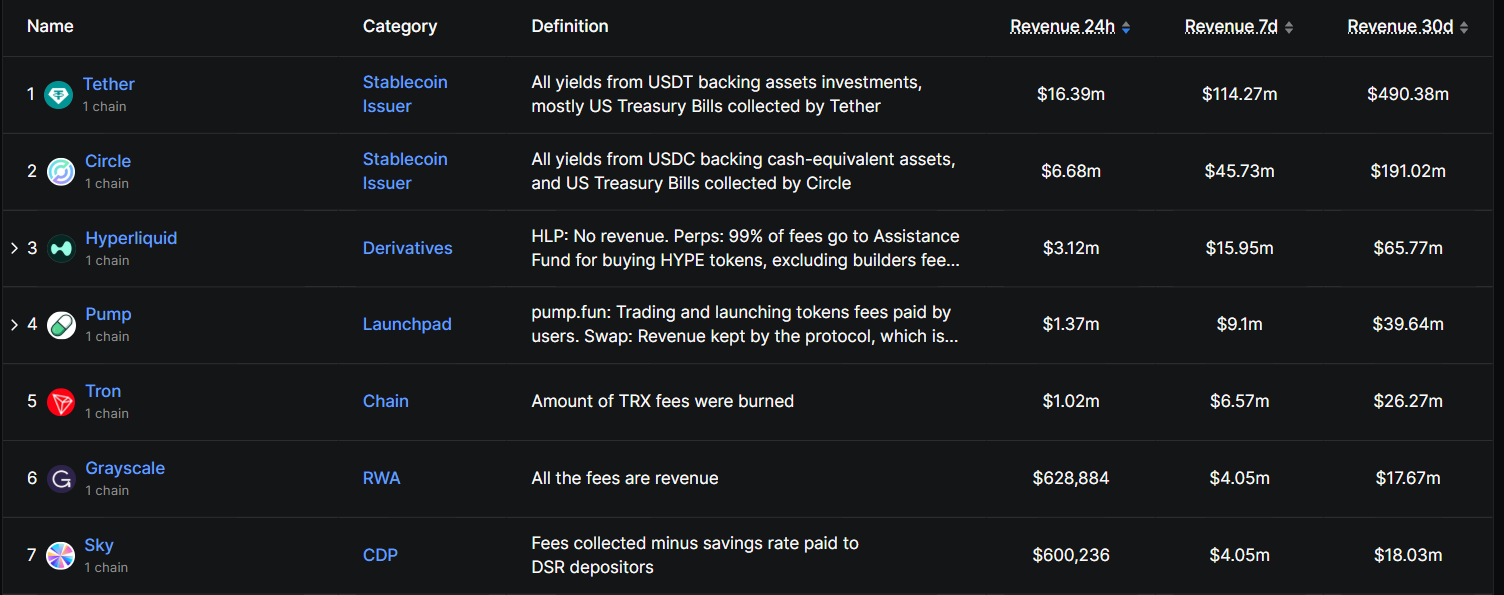

한편, 디파이라마의 수익 랭킹 자료에서는 현시점에서 가장 높은 수익을 올린 프로토콜이 테더(Tether), 서클(Circle), 하이퍼리퀴드(Hyperliquid)임을 확인할 수 있습니다.

이들 프로젝트는 기관 수준의 규모, 수수료 효율성, 또는 실제 거래 수요를 결합합니다. 예를 들어, 서클은 크로스체인 상호운영성을 통해 USDC로 310억 달러를 이동시킨 것으로 알려졌으며, 이는 연간 740% 성장에 해당합니다.

이 같은 선두기업들과, 조라 및 블라스트와 같은 적자 프로토콜 간의 격차는 시장이 지속 가능성을 적극적으로 선별하고 있음을 보여줍니다.

데이터에 따르면, 시장은 확장보다는 집중 양상을 보이고 있습니다. 명확한 수익 모델이 없는 프로토콜은 과거 투기적 가치 평가를 받았던 투자 심리가 위축되면서 점점 더 압박을 받고 있습니다.

블라스트와 조라가 자금 조달 실적과 온체인 경제성 간의 격차를 좁힐 수 있을지는 향후 사용자 증가와 수수료 확보 여부에 달려 있다고 볼 수 있습니다.

특히, 지정학적 역풍과 위험회피 시장 상황은 단기적으로 해당 지표 달성을 더 어렵게 만들 수 있습니다.