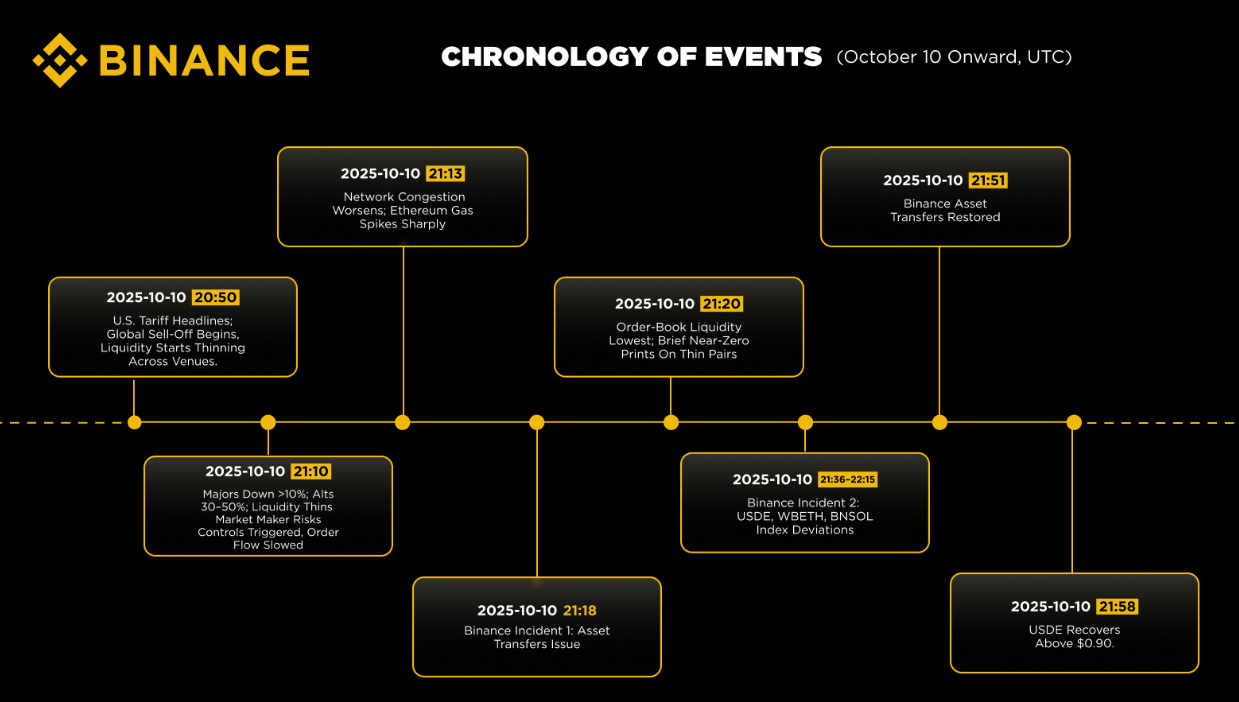

OKX 최고경영자(CEO) 스타 쉬(Xu)는 바이낸스가 10월 10일 위기를 촉발해 암호화폐 시장에서 약 190억 달러가 사라지는 사태를 초래했다고 비판했습니다.

쉬 최고경영자는 혼란이 바이낸스가 에디나(Ethena)의 USDe 합성 달러를 공격적으로 마케팅한 데서 비롯됐다고 주장했습니다.

OKX CEO, 바이낸스 ‘USDe’ 마케팅 비판

1월 31일, X(구 트위터)에 올린 글에서 쉬 최고경영자는 이번 시장 폭락이 복잡성에서 비롯된 우연한 사고가 아니며, 위험 관리 실패로 인해 예견된 결과였다고 주장했습니다.

“복잡성도 없고, 우연도 아닙니다. 10월 10일 사태는 일부 기업의 무책임한 마케팅 캠페인으로 인해 발생했습니다.”

쉬 최고경영자는 바이낸스가 에디나 합성 달러 USDe의 신규 유입 캠페인으로 과도한 레버리지를 부추겼다고 주장했습니다. 이러한 행위로 시장 스트레스 상황에서 붕괴되는 시스템적 불안정성이 형성됐다고 설명했습니다.

OKX 최고경영자에 따르면, 바이낸스는 USDe에 연 12%의 수익률을 제공했습니다. 이로 인해 사용자는 USDT, USDC와 유사한 조건으로 USDe를 담보로 활용할 수 있었습니다. USDT, USDC 등 기존 스테이블코인처럼 말입니다.

쉬 최고경영자는 이러한 구조가 거래자들이 기존 스테이블코인을 USDe로 바꿔 수익을 노리는 “레버리지 루프”를 만들어냈다고 주장했습니다. 이로 인해 토큰의 인위적인 연이율(APY)이 최대 70%까지 비정상적으로 상승했다고 덧붙였습니다.

“이 캠페인으로 사용자는 USDT, USDC와 동일한 기준으로 USDe를 담보로 활용할 수 있었으며 사실상 효과적인 한도도 없었습니다.”라고 쉬 최고경영자가 썼습니다.

현금성 자산을 담보로 하는 기존 스테이블코인과 달리, USDe는 델타-뉴트럴 헤지 전략을 사용합니다. 쉬 최고경영자는 이를 “헤지펀드 수준의 구조적 위험”을 동반한다고 설명했습니다.

10월 10일 변동성이 발생했을 때, 쉬 최고경영자는 이러한 레버리지가 급격히 청산됐다고 주장했습니다. USDe가 페깅(가격 고정)에 실패하면서 연쇄적으로 강제청산이 발생했고, 이에 따라 WETH와 BNSOL과 같은 자산이 특히 타격을 받았습니다.

그에 따르면 일부 토큰은 순간적으로 거의 0에 가까운 가격에 거래됐고, USDe의 “인위적” 안정성은 누적된 시스템 위험을 숨기다가 너무 늦게서야 드러났습니다.

“전 세계 최대 거래소로서 바이낸스는 막대한 영향력과 그에 상응하는 책임을 갖고 있습니다. 암호화폐에 대한 장기적 신뢰는 단기 수익률 경쟁이나 과도한 레버리지, 위험을 은폐하는 마케팅 실천 위에 세워질 수 없습니다.”라고 쉬 최고경영자가 결론지었습니다.

바이낸스, 이테나 OKX 주장 반박

하지만 주요 업계 관계자들은 쉬 최고경영자의 주장을 강하게 반박했으며, 그의 시점과 배치되는 거래 데이터를 근거로 들었습니다.

드래곤플라이의 매니징 파트너 하시브 쿠레시(Haseeb Qureshi)는 쉬 최고경영자의 이론이 사건 순서를 반영하지 못한다고 비판했습니다. 쿠레시에 따르면, 비트코인 가격이 저점을 찍은 시간은 바이낸스에서 USDe가 페깅을 이탈하기 30분 전이었습니다.

“USDe가 강제청산 연쇄 반응을 야기했다고 볼 수 없습니다.”라고 쿠레시가 밝혔으며, 원인과 결과가 뒤바뀌었다고 주장했습니다.

쿠레시는 또 USDe 페깅 이탈은 바이낸스의 오더북에서만 발생한 고립된 사례였고, 청산 연쇄 반응은 시장 전반에서 발생했다고 설명했습니다.

“USDe의 ‘페깅 이탈’이 시장 전반으로 확산되지 않았다면 모든 거래소에서 대규모 강제청산이 일어난 것을 설명할 수 없습니다.”라고 쿠레시가 덧붙였습니다.

에디나랩스(Ethena Labs) 창업자 가이 영(Guy Young)도 쉬 최고경영자의 주장에 반박했습니다. 그는 오더북 데이터를 인용하며, USDe 가격 괴리는 시장 전체가 먼저 폭락한 이후에 벌어진 일임을 입증했습니다.

한편, 바이낸스는 이번 사태 원인을 “유동성 진공상태”에서 찾는다며, 자사 상품이 아니라는 입장을 유지했습니다.

거래소는 비트코인 유동성이 폭락 당시 대부분의 주요 거래소에서 “0 또는 0에 가까운 수준”이었다는 데이터를 공개했습니다. 유동성이 매우 적은 상황에서 기계적인 매도가 가격을 불균형적으로 하락시켰습니다.

거래소는 또한 시스템 조작 의혹도 부인하며, 극심한 변동성과 API 지연에 대응해 마켓메이커들이 재고를 회수한 결과였다고 밝혔습니다.

이 같은 논란은, 10월 10일 사태에서 드러난 구조적 불안정성에 대한 업계 주요 암호화폐 거래소 간의 책임 공방이 더욱 치열해지고 있음을 보여줍니다.