마이크로스트래티지가 현재 비트코인을 대량으로 매수하는 유일한 주요 기업으로 보이며, 기관 수요의 견고함에 대한 우려가 제기되고 있습니다.

최근 데이터에 따르면, 해당 회사는 지난 30일간 약 45,000 BTC를 매수했으며, 다른 모든 트레저리 기업들은 합쳐서 약 1,000 BTC만을 매수했습니다. 이는 업계 전체의 참여가 거의 전면적으로 붕괴된 것을 나타냅니다.

이 변화는 시장 구조의 급격한 변화를 보여줍니다. 한때 성장하는 기업 트렌드로 여겨졌던 테마가 이제 거의 한 회사에 전적으로 의존하게 되었습니다.

현재 마이크로스트래티지는 트레저리 기업들의 전체 비트코인 보유량 중 약 76%를 차지하고 있습니다. 이로써 전략이 얼마나 집중화되었는지 알 수 있습니다.

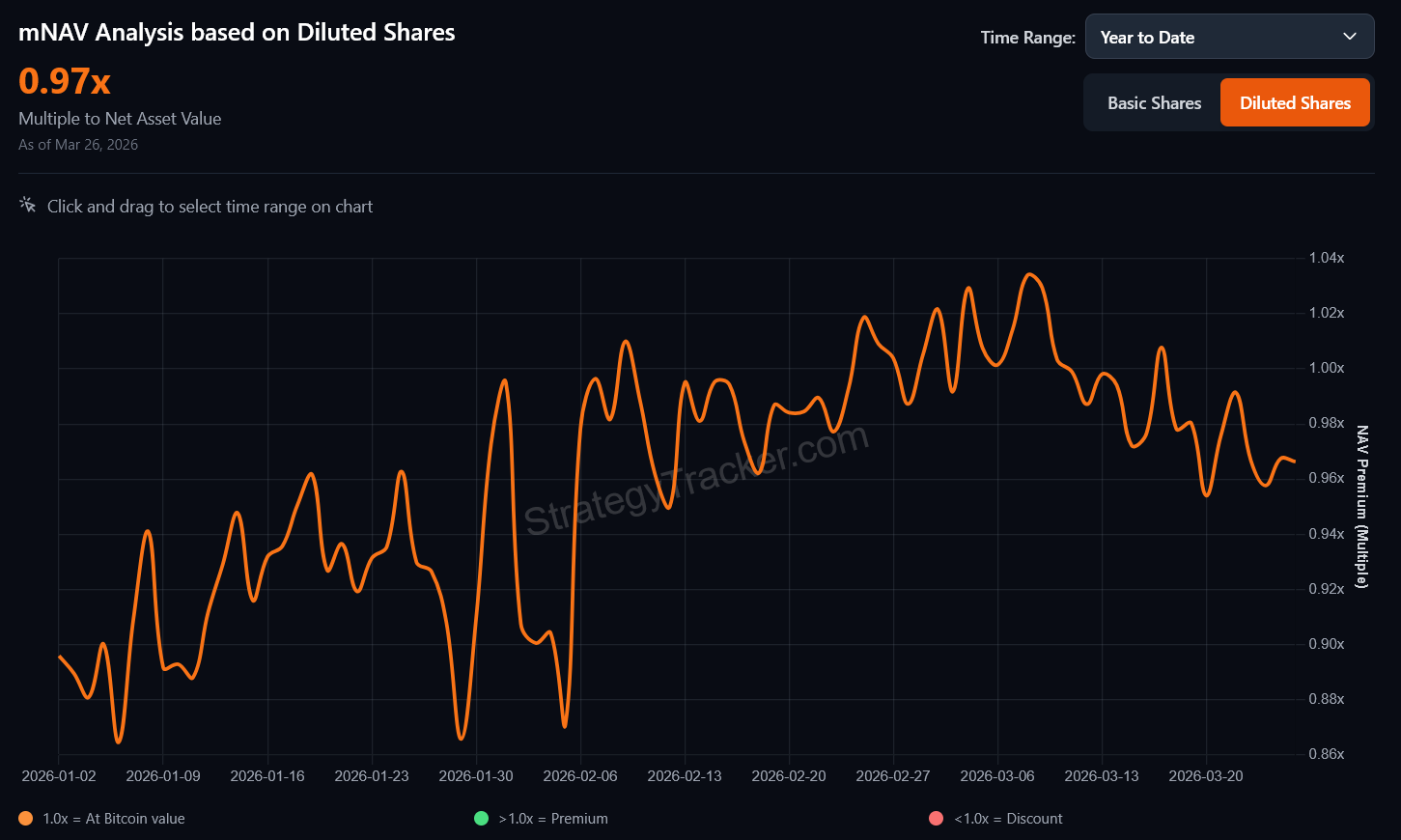

동시에 마이크로스트래티지 자체 모델에도 균열이 나타나고 있습니다. 회사의 mNAV(순자산가치 배수)는 1 미만으로, 약 0.97배에 머물고 있습니다.

이는 희석 효과를 감안할 때, 해당 주식이 보유 비트코인 가치보다 낮은 가격에 거래되고 있음을 의미합니다.

이 점이 중요한 이유는, 마이크로스트래티지의 전략이 시장 신뢰에 크게 의존하기 때문입니다. 주식이 프리미엄 평가를 받을 때, 회사는 더 효율적으로 자금을 조달해 비트코인을 추가 매입할 수 있습니다.

할인 거래는 자금 조달 동력을 약화시키며, 해당 구조에 대한 투자자들의 관심도 감소하고 있음을 시사합니다.

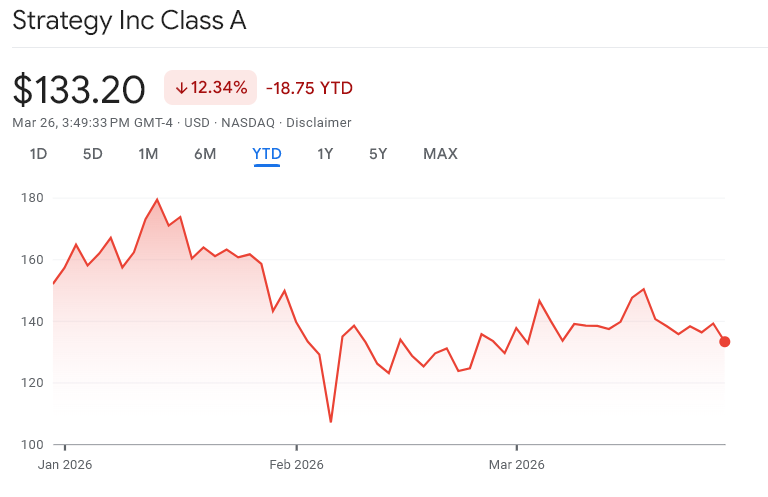

한편, 마이크로스트래티지의 주가는 연초 이후 약 14% 하락했습니다. 같은 기간 비트코인은 22% 하락했습니다.

이러한 상대적 우위는 긍정적인 신호로 보일 수 있으나, 보다 신중한 해석이 필요합니다. 투자자들은 여전히 회사의 비트코인 축적 능력을 평가하지만, 이제는 모델에 대해 높은 프리미엄을 주지 않고 있습니다.

이 모든 점을 종합할 때, 데이터는 취약한 구조를 시사합니다. 비트코인 트레저리 수요는 여러 기업으로 확장되지 않고, 한 우세한 기업에 집중되고 있습니다.

그 결과, 기업 트레저리를 통한 기관 도입이라는 광범위한 내러티브가 예상보다 약해 보입니다.

시장에서는 이제 다양한 기업 수요가 아닌, 마이크로스트래티지의 지속적인 매수 활동에 의존하고 있습니다.

이 구조가 변화한다면, 비트코인 수요에 미치는 영향이 즉각적이고 커질 수 있습니다.