마이크로스트래티지(MSTR)는 뜨거운 논쟁의 중심에 있으며 피터 쉬프는 회사의 비즈니스 모델을 사기라고 주장합니다. 쉬프는 MSTR의 고수익 우선주 및 소득 지향형 펀드에 대한 의존이 지속 가능하지 않으며, 회사가 결국 파산할 수 있다고 경고합니다.

그러나 분석가와 트레이더들은 MSTR의 전략이 여전히 독특한 레버리지 비트코인 노출을 제공할 수 있다고 주장하며 시장의 의견이 갈리고 있습니다.

시프, MSTR ‘사기’ 비판…분석가들 비트코인 추월할 수도

쉬프에 따르면 마이크로스트래티지의 우선주 금융 모델은 “데스크로스”를 야기할 수 있으며, 금 투자자는 회사의 전체 비즈니스 모델을 사기로 명명했습니다.

쉬프의 감정은 마이크로스트래티지의 비즈니스 모델에 대한 우려에서 비롯됩니다. 이 모델은 소득 지향형 펀드들이 “고수익” 우선주를 매입하는 것에 의존합니다. 쉬프에 따르면 이러한 수익률이 실제로 지급될 가능성이 거의 없다고 합니다.

“펀드 매니저들이 이를 깨닫게 되면 그들은 우선주를 매도할 것이고, MSTR은 더 이상 발행할 수 없게 될 것입니다. 이는 ‘데스크로스’를 촉발할 것입니다”라고 그는 지적했습니다.

마이크로스트래티지는 2025년 2월에 신규 전환사채 발행을 중단하고, 대신 우선주 발행(STR 시리즈)을 2025년 9월에 시작했습니다.

이 우선주들은 훨씬 높은 금리를 가지고 있으며, 이는 투자자들이 강화된 시장 조건에서 더 강한 인센티브를 요구함을 시사합니다.

쉬프의 광범위한 주장은 회사의 접근 방식에 내재된 구조적 위험을 강조합니다. 그의 쟁점은 비트코인이 상승하더라도 MSTR의 부채 기반 모델이 실패할 수 있으며, 이는 회사를 파산 위험에 처하게 할 수 있다는 점입니다.

암호화폐 트레이더 KillaXBT는 블랙스완 시나리오를 강조했습니다. 분석가에 따르면 BTC의 50~60% 하락은 더 엄격한 대출 규칙, 담보 요청, 비트코인 강제 매도를 초래할 수 있으며, 특히 유동성이 고갈될 경우 그렇습니다.

그는 마이크로스트래티지를 비트코인을 기반으로 구축된 카드의 쌓음과 같다고 비유하며, 레버리지가 이익과 손실을 모두 증폭시키고 있으며 주요 시장 조정이 회사의 금융에 부담을 줄 수 있다고 지적했습니다.

애널리스트, MSTR 레버리지 모델 옹호

경고에도 불구하고 일부 투자자들은 MSTR을 비트코인에 레버리지된 놀이판으로 보고 있으며, 이는 표준 ETF(상장지수펀드)를 능가합니다. 아담 리빙스톤은 MSTR이 1:1 비트코인 노출과 주당 BTC의 연간 증가를 결합한다고 주장했습니다. 이는 청산 위험 없이 수익을 합산하는 한 형태입니다.

그는 10년 동안의 가정을 예시로 들었습니다: IBIT에 $100,000 달러를 투자했을 경우 $138만 달러가 될 수 있으며, 동일한 금액을 MSTR에 투자했을 경우 $356만 달러가 될 수 있습니다. 이는 158%의 초과 수익을 나타냅니다.

X(트위터)에서 또 다른 인기 있는 사용자 로한 히라니는 MSTR의 프리미엄이 존재하는 이유는 투자자들이 비트코인을 단순히 구매하는 것과 대조하여 추가적인 BTC를 효율적으로 확보할 수 있는 글로벌 자본 접근 권한을 가진 경영진을 구매하고 있기 때문이라고 덧붙였습니다.

그는 MSTR의 2025년도 우선주 발행이 보다 지속 가능한 금융으로의 전환을 대표하며, 실행 위험과 장기적 상승 사이의 균형을 이루고 있다고 강조했습니다.

자금 모멘텀…시장 역학

마이크로스트래티지는 2025년 9월부터 신규 전환사채에서 고금리 우선주(STR 시리즈)로 점차 전환하고 있으며, 이는 강화된 시장에서 신중한 투자자 감성을 반영합니다.

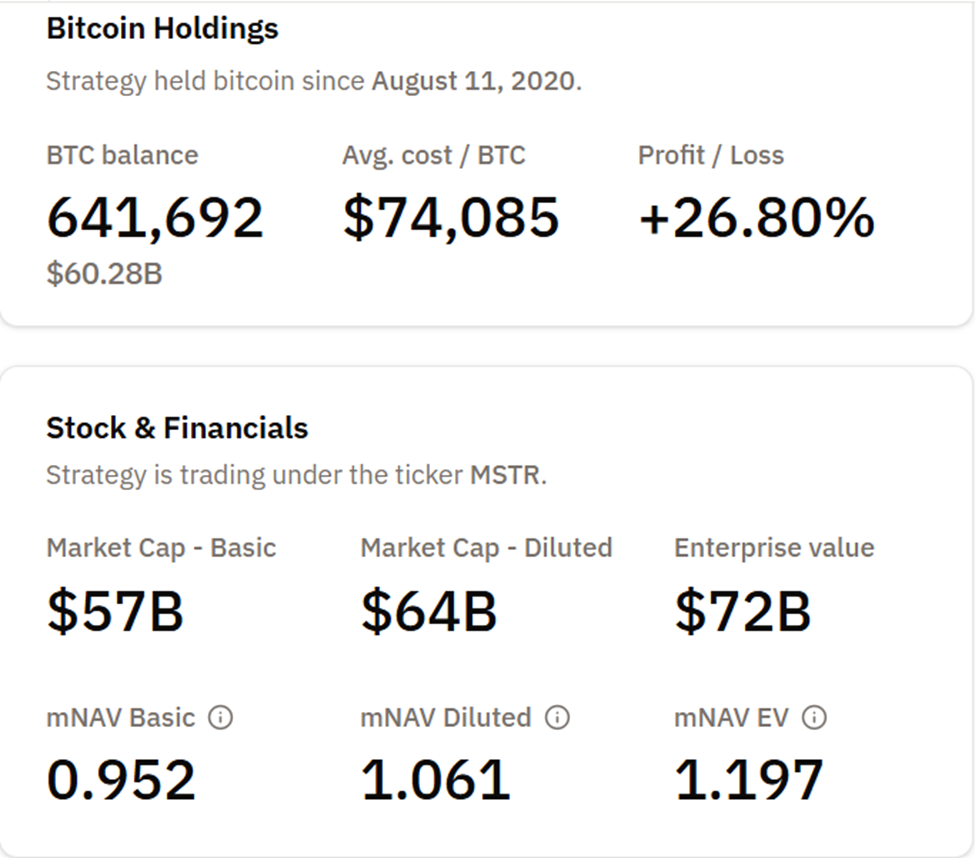

이 글을 작성하는 시점에서 회사는 평균 코인당 $74,085 달러의 비용으로 641,692 BTC를 보유하고 있으며, BTC가 급격히 하락하더라도 약 26%의 미실현 수익을 유지하고 있습니다.

분석가들은 MSTR이 암묵적으로 레버리지된 비트코인 ETF로 작동한다고 지적하며, 주가 가치는 비트코인 가격과 성공적인 금융에 크게 의존합니다.

최근 MSTR 비트코인 프리미엄 손실과 같은 일시적인 좌절에도 불구하고, 투자자들은 회사 전략의 디지털 크레딧 시장에서의 위치가 장기적 가치를 이끄는 요인으로 강조합니다. MSTR의 모델은 위험하지만, 다음의 이중 노출을 제공합니다:

- 비트코인 가격 상승, 그리고

- 주당 BTC의 증가.

마이크로스트래티지의 하이브리드 전략은 변동성을 견디고, 금융 모멘텀을 유지하며, 비트코인 노출을 계속 우세하게 유지해야 합니다. 회의적인 우려를 달래기 위해 회사는 레버리지 기회와 시스템적 위험의 균형을 맞추면서 기업 비트코인 전략의 주목할 만한 예로 남습니다.