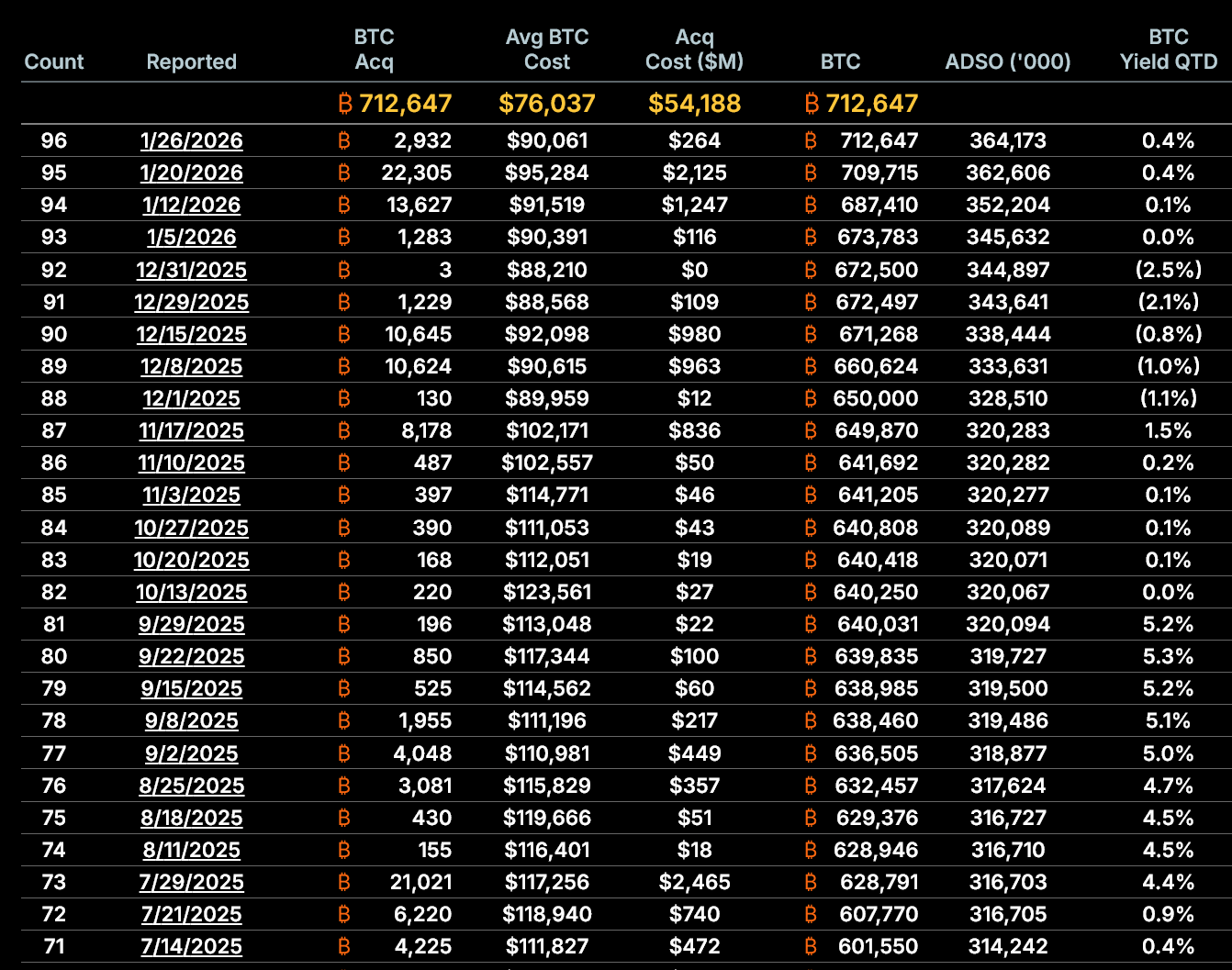

마이크로스트래티지는 1월 26일 비트코인 최신 매수를 공개했습니다. 이번 달 들어 네 번째 매수로, 이 회사는 비트코인 2억 6410만 달러어치를 BTC당 평균 9만61달러에 매수했습니다.

이번 매수로 회사의 비트코인 평균 매입가는 7만6037달러가 되었습니다. 매수는 1월 비트코인이 9만5000 달러를 웃돌았던 연초 고점에서 8만 달러대 후반으로 하락하는 변동성 장세에서 이뤄졌습니다.

최신 매수 내역 및 자금 조달 구조

이번 대규모 매수는 마이크로스트래티지의 장기적인 비트코인 신념을 보여주었지만, 자세한 자료에 따르면 자금 조달 모델에 구조적 압박이 가중되고 있습니다.

마이크로스트래티지는 1월 20일부터 25일까지의 매수 대부분을 주식 발행을 통해 조달했습니다.

회사는 보통주 156만9770주를 매각하여 2억5700만 달러의 현금을 마련했습니다. 아울러 STRC 우선주 7만201주로 700만 달러를 추가로 조달했습니다.

총 2억6400만 달러의 조달 자금은 비트코인 매수 비용과 거의 일치합니다.

즉, 회사는 자기 현금이나 영업이익이 아닌 신규 주식 발행을 통해 매수를 지불했습니다. 보통주 발행으로 대부분의 자금을 마련했고, 우선주 발행으로는 적은 금액만을 조달했습니다.

이러한 방식으로 비트코인 매입 비용이 완전히 충당됐습니다. 결국 회사는 자본시장에 의존해 비트코인 축적 전략을 이어가고 있습니다.

mNAV, 할인 구간 진입

마이크로스트래티지의 가장 중요한 구조적 지표는 주당 순자산 가치 배수(mNAV)입니다. 이는 보유 비트코인 가치에 대비한 주가 수준을 나타냅니다.

1월 26일 기준, 마이크로스트래티지의 희석 mNAV는 약 0.94배입니다. 이는 1주당 비트코인 가치에 비해 주가가 6% 할인되어 거래된다는 의미입니다.

이 점은 매우 중요합니다. 마이크로스트래티지 전략은 순자산가치보다 높은 가격에서 주식 발행이 이뤄져야 합니다. 주가가 순자산가치보다 낮으면 신규 발행이 오히려 주주 가치를 훼손합니다.

순발행, 0에 근접하다

과거에는 마이크로스트래티지가 희석 주당 비트코인 비중 확대로 신규 주식 발행의 정당성을 부여했습니다. 그러나 이러한 효과가 이제 점차 줄어들고 있습니다.

회사가 발표한 자료에 따르면 다음과 같습니다.

- 1월 5일 기준, 마이크로스트래티지는 67만3783 BTC와 3억4560만 주의 희석 주식을 보유했고, 주당 0.001949 BTC가 되었습니다.

- 1월 26일에는 보유량이 71만2647 BTC로 늘었고, 희석 주식은 3억6420만 주로 증가해 주당 0.001957 BTC가 되었습니다.

이는 한 달간 고작 0.38% 증가에 불과합니다.

더욱이 1월 20일부터 26일까지는 주당 비트코인 보유량이 거의 변화하지 않았습니다. 최근의 주식 발행은 더 이상 주주들의 비트코인 노출을 실질적으로 강화하지 못하고 있음을 보여줍니다.

희석 증가…BTC 성장 보완 못하다

문제는 그뿐만이 아닙니다. 희석화 속도가 빨라지고 있다는 것입니다. 1월 5일부터 1월 26일까지 추이를 살펴보면,

- 희석 주식수는 5.36% 증가했습니다.

- 비트코인 보유량은 5.77% 늘었습니다.

전체 기간 기준으로는 보유량 증가세가 희석화보다 근소하게 높았지만, 최근 한 주 사이 이 격차가 크게 줄었습니다. 이는 mNAV 하락과 맞물려 모델의 효율성이 저하되고 있음을 시사합니다.

주가가 순자산가치 이하로 유지된다면, 추가 주식 발행은 주당 비트코인 노출을 수학적으로 감소시킬 수 있습니다.

자본시장 의존도 증가 추세

스트래티지의 비트코인 접근법은 전적으로 자본시장 접근성에 달려 있습니다.

지난 19개월 동안 이 회사는 보통주 발행을 통해 약 185억6000만 달러를 조달했으며, 약 2억2660만 주를 새로 발행했습니다. 최근의 비트코인 매입도 이러한 흐름을 이어가며, 시장 상황이 약세인 시점에 추가 희석까지 발생시켰습니다.

회사는 또한 점점 더 우선주에 의존하고 있으며, 이는 보통주 주주보다 상위 청구권을 가진 고정 청구권을 도입합니다.

우선주 발행은 주가 약세 시기에도 비트코인 매입을 지속할 수 있게 해주지만, 장기적으로는 의무를 증가시키고 재무제표의 복잡성을 높입니다.

투자자들은 어떻게 생각할까?

마이크로스트래티지의 최근 비트코인 매입은 규모나 시기 때문에 문제가 있는 것이 아닙니다. 문제는 신념이 아닌 구조에 있습니다.

현재 mNAV가 1.0x 이하로 하락하고, 주당 비트코인 증가 효과가 거의 사라지고 있으며, 희석은 가속화되고 자본시장 의존도도 더 깊어졌습니다. 이에 따라 회사의 핵심 전략은 최근 몇 년 중 가장 큰 제약에 직면해 있습니다.

주식 프리미엄이 회복되지 않는 한, 비트코인 추가 매입은 이익에서 희석으로 전환될 위험이 있습니다.

그러한 변화는 비트코인 가격이 회복되더라도 주주들의 위험 구조를 근본적으로 바꿀 수 있습니다.

현재 데이터에 따르면 마이크로스트래티지는 아직 비트코인 매입이 가능합니다. 앞으로 주주 가치를 훼손하지 않고 계속 매입을 이어갈 수 있을지 여부가 남은 의문입니다.