현대 투자에서의 주춧돌인 전통적 60/40 주식-채권 포트폴리오가 더 이상 투자자들이 신뢰했던 안전지대가 아닐 수 있습니다.

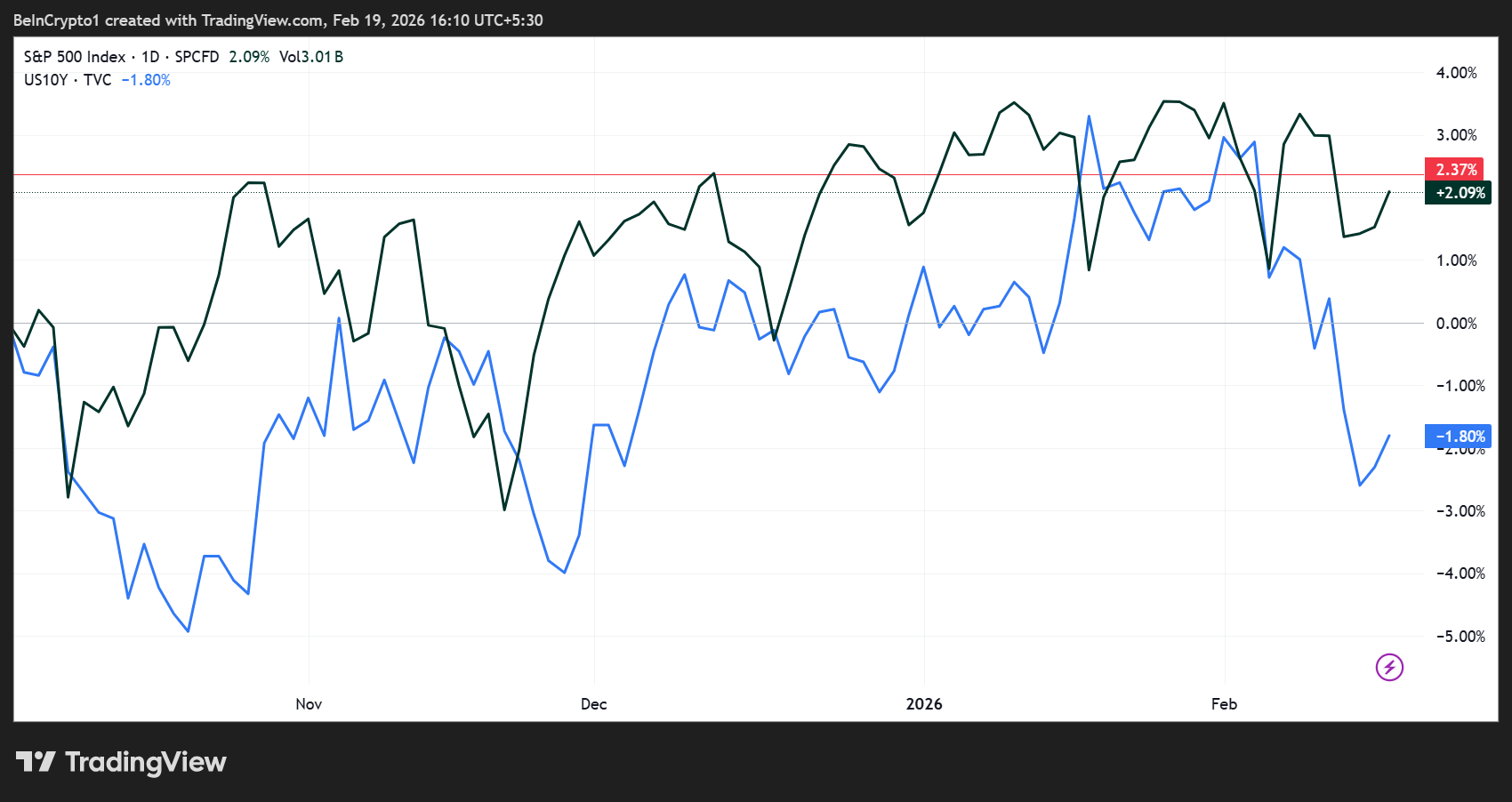

팬데믹 이후 주식과 채권 가격이 시장 변동 시점에 점점 함께 움직이고 있습니다. 이는 오랜 기간 이어진 전통적 분산투자를 약화시키고 기관과 개인 투자자 모두에게 새로운 위험 환경을 만들었습니다.

주식, 채권 완충 역할 약화…금·은 부상

국제통화기금(IMF)은 전통적인 헤지 전략 붕괴가 금융 시장을 재편하고 있다고 경고합니다.

“최근 몇 년간 분산 투자가 점점 더 어려워졌습니다. 주식과 채권이 점점 동반 하락함에 따라 수십 년간 투자자들이 의지했던 핵심 헤지의 효과가 약해졌습니다. 이 변화는 투자자와 금융시스템 안정성에 새로운 위험을 초래하고 있습니다.” – IMF가 분석을 자세히 설명하는 게시글에서 말했습니다.

과거에는 채권이 주식 가격 하락에 대한 완충 역할을 했습니다. 주식 시장이 하락할 때 투자자들은 국채로 이동하여 포트폴리오를 안정시키고 손실 폭을 줄였습니다.

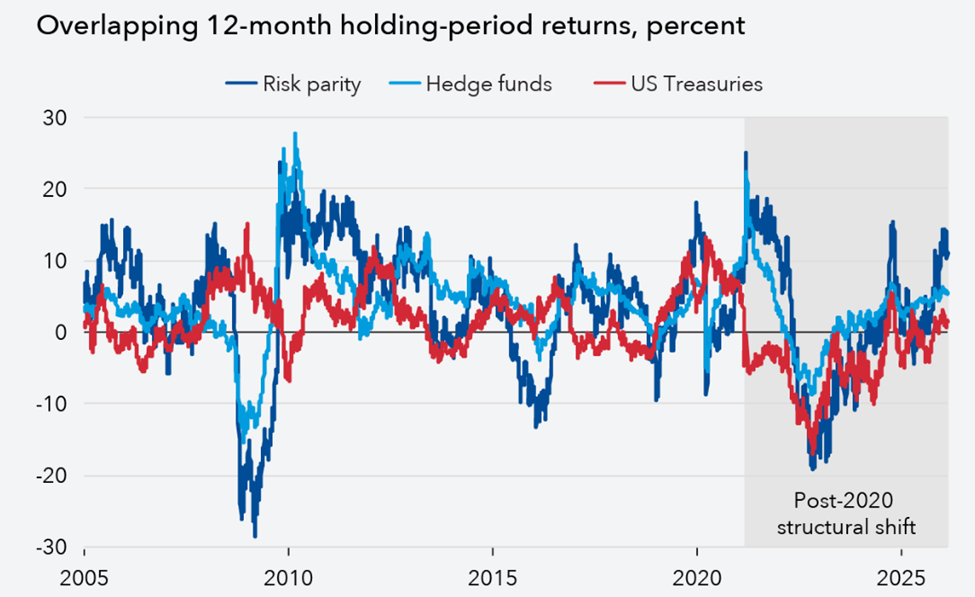

이러한 역상관관계 덕분에 연기금, 보험사, 리스크 패리티 전략 등은 예측 가능한 변동성 하에서 운용될 수 있었습니다.

하지만 이 관계는 2019년 말부터 흔들리기 시작했고, 팬데믹이 시작되며 더욱 가속화되었습니다. 현재는 시장이 급락할 때 주식과 채권이 동반 하락하여 손실이 커지고 변동성이 증폭되고 있습니다.

이러한 변화의 영향은 큽니다. 헤지펀드와 기존 상관관계에 의존한 리스크 패리티 전략이 위기 시 강제 디레버리징에 직면할 수 있습니다.

전통적으로 보수적인 기관(즉, 연기금과 보험회사 등)마저도 예기치 못한 변동에 노출되면서 체계적 위험이 커지고 있습니다.

금, 은, 대체자산…포트폴리오 새 생명줄

전통 헤지가 무너짐에 따라 투자자들은 비주권 자산으로 눈을 돌리고 있습니다. 2024년 초 이후 금 가격은 두 배 이상 올랐으며, 은·백금·팔라듐 등도 최근 분기 동안 급등했습니다. 스위스 프랑 등 일부 통화도 대체 안전자산으로 주목받고 있습니다.

“IMF도 채권의 분산투자 효과가 사라졌음을 인정했습니다! 투자자들은 이에 맞춰 포지션을 조정해야 합니다! 희소 자산을 매수하세요!”라고 시장 전략가 예로엔 블록란트가 밝혔습니다.

이러한 변화 배경에는 복잡한 경제적 압력이 존재합니다. 정부 재정적자 확대에 따른 채권 물량 증가, 높아진 기간 프리미엄, 중앙은행 자산 축소의 더딤 등은 국채의 보호 기능을 약화시켰습니다.

많은 선진국에서 목표치를 웃도는 인플레이션이 채권의 헤지 매력도도 추가로 약화시켰습니다.

IMF는 해결책이 단순히 대체 자산 매수에 있지 않다고 강조합니다. 정책 입안자들이 재정 및 통화 정책에 대한 신뢰를 회복해야 합니다.

중앙은행은 위기 시 시장 안정화를 위해 채권시장에 개입할 수 있습니다. 그러나 이러한 비상 대책에는 한계가 있습니다.

재정 건전성과 지속적인 물가 안정이 뒷받침되지 않으면, 국채는 변동성 장세에서 포트폴리오의 버팀목 역할을 확실히 할 수 없습니다.

이제 위험에 대한 인식을 완전히 바꿔야 합니다. 분산투자 전략은 전통자산간 상관관계 심화를 반영해야 하며, 포트폴리오는 원자재와 비상장 자산 등 다양한 대체 노출도 필요해졌습니다. 물론 이러한 자산에도 각각 위험이 있습니다.

자동 헤지의 시대는 끝났습니다. 금, 은 등 비주권 가치저장 수단은 더 이상 단순한 보조자산에 머물지 않습니다. 이들은 예측 불가능성이 증대되는 시장에서 핵심 안정장치로 부상하고 있습니다.