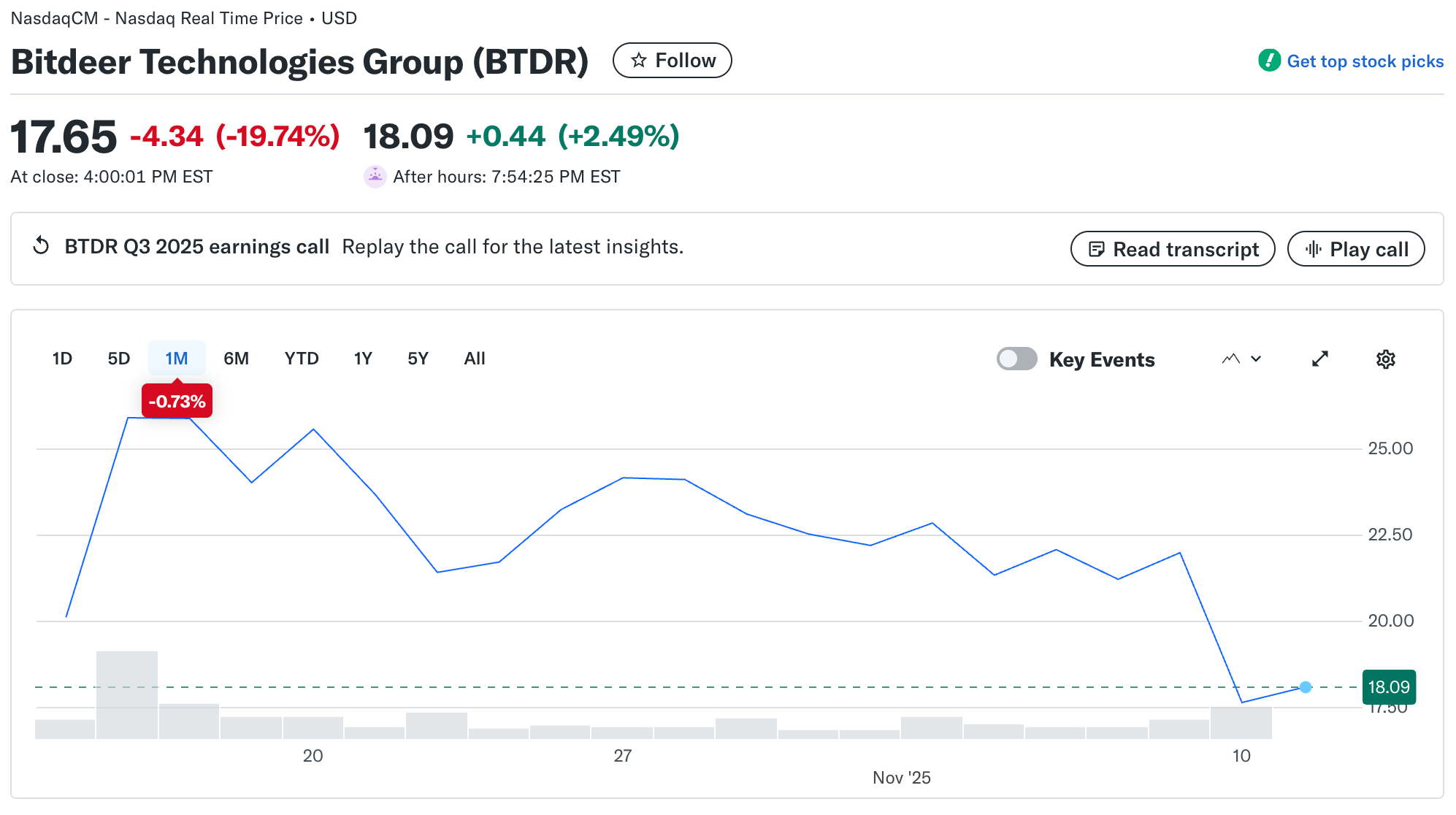

비트디어 테크놀로지스 주가는 거의 32% 하락하여 17.65달러에 마감되었습니다. 이 회사는 분기당 2억 6천 6백만 달러 손실을 보고하여 큰 타격을 받았습니다. 이전에 10월 15일 주가가 30% 급등하여 25.90달러에 도달하였는데, 이는 투자자들이 인공지능(AI)과 데이터 센터 확장 계획에 대해 낙관적인 기대를 가졌기 때문입니다.

이 반전은 수익 증대 및 비트코인 생산과 비현금 손실, 자본 지출, 대규모 인프라 투자가 수익성에 미치는 영향 사이의 긴장을 강조합니다.

10월 랠리, AI·인프라 확장

10월 15일, 비트디어(나스닥: BTDR) 주가는 인공지능(AI)과 고성능 컴퓨팅(HPC) 워크로드로의 확장을 발표한 후 30% 이상 상승하여 25.90달러에 도달했습니다. Monday에는 BTDR 주가가 17.65달러로 떨어지며, 10월 고점 대비 거의 32% 하락했습니다.

비트디어는 AI 서비스에 200MW의 에너지를 할당할 것이라고 밝혔습니다. 연간 목표 수익은 2026년까지 20억 달러를 초과합니다. 이 회사는 노르웨이, 미국, 아시아에 걸쳐 241,000대의 채굴기를 추가했습니다. 비트디어는 분기 동안 1,109 BTC를 채굴했습니다.

이 확장은 AI 및 HPC 기능을 점점 더 통합하고 있는 MARA, IREN, 코어 사이언티픽과 같은 다른 채굴자들과 함께 비트디어를 포지셔닝했습니다. 투자자들은 초기에는 AI로의 다각화가 비트코인 채굴 이익률의 변동성을 상쇄하는 방법으로 긍정적으로 반응했습니다.

분기 손실…시장 반응

비트디어는 연간 기준 매출이 174% 상승한 1억6천9백70만 달러에 달한 2025년 3분기 실화를 공개했습니다. 조정된 EBITDA는 4천3백만 달러에 이르렀습니다. 이 성장은 자체 채굴 확장으로 인한 비트코인 생산 증대와 효율성 향상을 반영합니다.

“3분기는 강력한 실행력과 재무 성과의 분기였습니다. 수익, 매출 총이익 및 조정된 EBITDA가 크게 개선되었습니다. 효율성 향상은 자체 채굴 확장에 의해 주도되었습니다. 200MW를 AI 클라우드 서비스에 할당하는 것은 2026년 말까지 연간 20억 달러를 초과하는 수익을 창출할 수 있습니다.”라고 매트 콩, 비트디어 최고 사업 책임자가 말했습니다.

그러나 회사는 2억 6천6백70만 달러의 순손실을 게시한 후 낙관론이 반전되었습니다. 이는 작년 같은 분기에서 5천1백만 달러 손실과 비교됩니다. 이는 주로 전환 채무의 비현금 재평가 손실과 높은 운영 비용에서 발생했습니다.

채굴 수익과 AI 전환을 포함한 인프라 확장이 180만 달러의 수익을 생성했지만, 투자자들은 이러한 서류상의 손실의 영향을 주목했습니다. 보고 후, 비트디어 주가는 나스닥에서 거의 30% 하락했습니다.

AI 전환 지속…운영 하이라이트

10월에 비트디어는 AI 중심 인프라 구축을 계속 진행했습니다. 운영 데이터는 증가한 생산 능력과 해시 레이트의 성장을 확인하였습니다. 이는 AI 워크로드를 확장하면서 채굴 작업을 유지하려는 회사의 의도를 나타냅니다. 그러나 3분기 실적은 자본 집약적인 확장과 시장 변동성으로 인한 재정 압박을 보여주며 단기 투자자 심리에 부담을 주었습니다.