Ether.fi – 리스테이킹 분야에서 익숙한 이름인 이더파이가 공식적으로 암호화폐 네오뱅크로 전환하면서 전략적 변화를 겪고 있습니다.

지배적인 리스테이킹 플랫폼에서 탈중앙화 금융의 야심 찬 리더로, 이더파이는 현대 디파이의 경계를 새롭게 그리고 있습니다.

이더파이의 변화

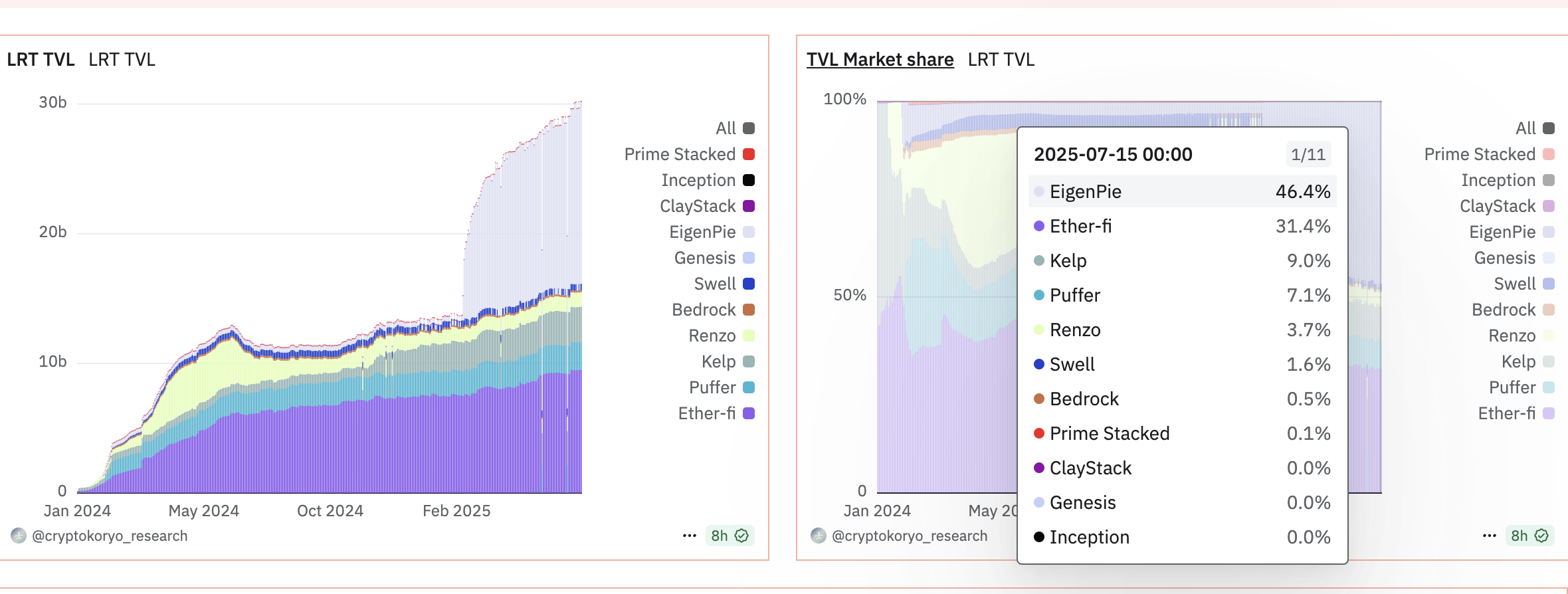

리스테이킹 분야에서 이더파이는 31.4%의 시장 점유율을 보유한 주요 플레이어 중 하나입니다. 선두 자리는 46.4%를 차지한 EigenPie가 차지하고 있습니다.

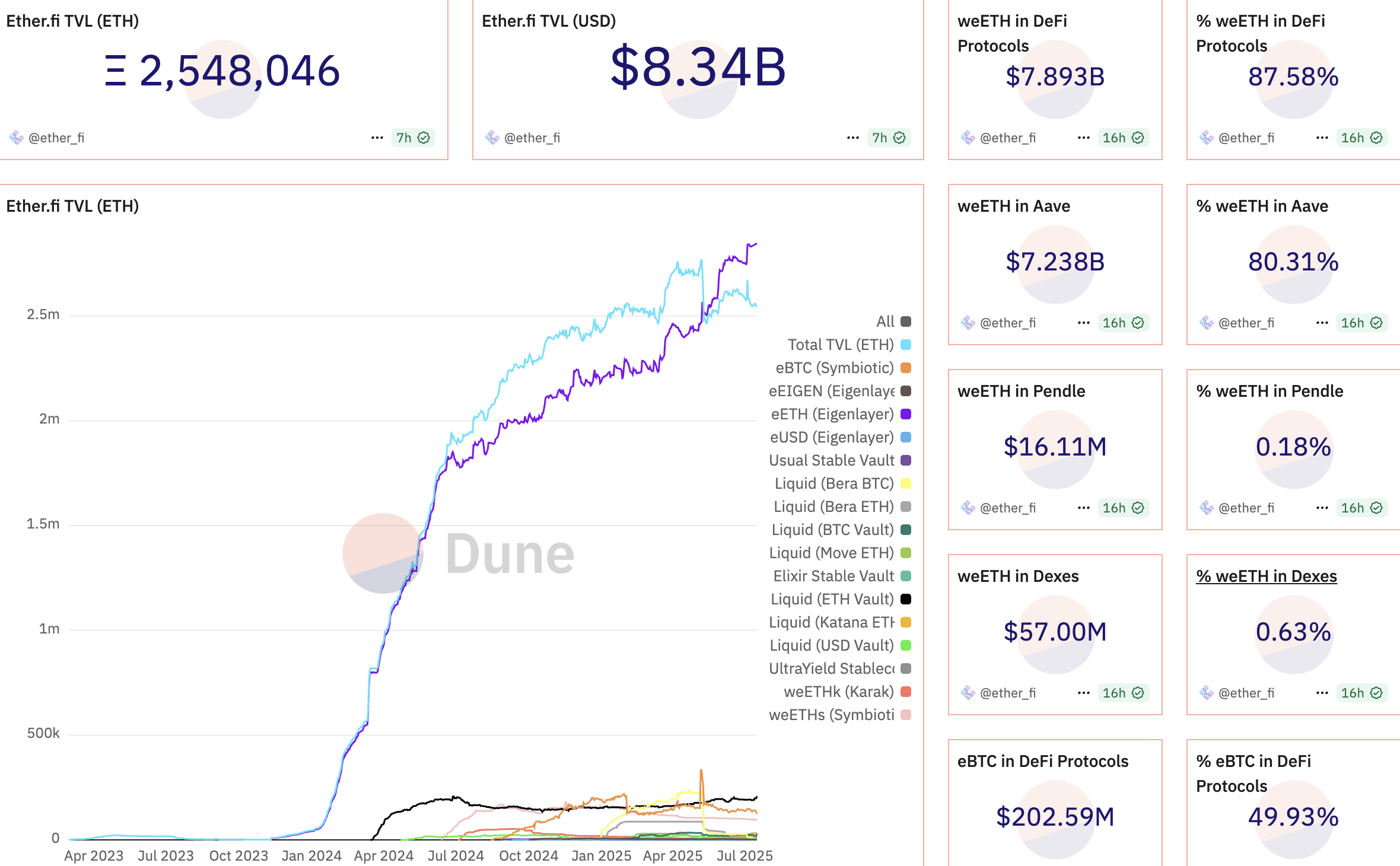

이더파이는 플랫폼에 약 260만 ETH가 예치되었습니다. 현재 총예치량(TVL)은 약 83억4000만달러입니다. 수동 수익 플랫폼 역할을 넘어, 프로젝트는 점차 디지털 뱅킹 모델을 구현하고 있습니다. 이 모델은 스테이킹과 담보 대출에서 일상적인 지출까지 완전한 탈중앙화 금융 생태계가 되는 것을 목표로 합니다.

이더파이의 새로운 변혁 전략은 경쟁이 치열한 공간에서 제품 제공을 다양화하는 것 외에도 성과 저하에서 비롯될 수 있습니다. 프로젝트는 여전히 상당한 시장 점유율을 보유하고 있지만, 이 수치는 이전 최고치에서 눈에 띄게 감소했습니다.

Dune 데이터에 따르면, 프로젝트는 2025년 3월에 55% 이상의 시장 점유율로 독점적 위치를 차지했습니다. 그러나 이 수치는 3개월도 채 되지 않아 현재 수준으로 떨어졌습니다.

이더파이의 전환은 도전 없이 이루어지지 않았습니다. 첫 번째 제품인 비수탁 신용카드는 4월 말에 출시되었으며, 전통 금융 시장의 방대한 규모에 비해 성과가 미미했습니다.

게다가 이더파이는 코인베이스, 리볼루트, 로빈후드와 같은 거대 기업들과 치열한 경쟁을 벌이고 있습니다. 이 회사들은 이미 수백만 명의 소매 사용자를 보유하고 있으며 잘 확립된 금융 생태계를 자랑합니다.

잠재적인 문제는 3% 캐시백 프로그램의 지속 가능성에 있습니다. 현재 이 보상은 스크롤 네트워크의 총예치량(TVL)의 50%를 차지하는 스크롤의 SCR 토큰으로 보조되고 있습니다. 그러나 거래량이 급증하면 캐시백 프로그램을 유지하는 비용이 지속 불가능해질 수 있습니다. 이는 이더파이가 캐시백 비율을 조정하거나 대체 수익원을 탐색하도록 강요할 수 있습니다.

“이러한 도전에도 불구하고, 이더파이의 제품군은 구조적으로 매력적이며, 각 제품은 수직 통합을 통해 다른 제품에 대한 수요를 유도하도록 설계되었습니다. 전통 금융 회사들이 ETH를 대차대조표에 추가하고, 스테이블코인 채택이 증가하며, 기록적인 ETH ETF 유입과 같은 여러 호재와 결합하여, 향후 몇 달 동안 가속화된 성장이 기대됩니다.” 한 X 사용자가 댓글을 남겼습니다.

전반적으로, 이더파이의 변혁은 디파이 프로토콜이 점점 더 전통적인 은행 모델과 융합되고 있음을 명확히 보여줍니다. 그러나 더 탈중앙화되고 투명한 방식으로 이루어지고 있습니다. 전통 기관의 자본이 현물 ETH ETF와 같은 수단을 통해 이더리움 시장으로 유입되기 시작하면서, 이더파이는 이러한 유리한 바람을 타고 영향력을 확대할 수 있는 좋은 위치에 있을 수 있습니다.

그럼에도 불구하고, 성장 모멘텀을 유지하고 사용자 신뢰를 유지하며 단기 이익과 장기 비전을 균형 있게 조정하는 것은 프로젝트 팀에게 여전히 중요한 과제입니다.