2025년, 대형 거래소에 상장된 암호화폐 토큰은 대부분 가격을 방어하지 못하고 약세를 보였습니다. 상장된 거래소와 관계없이 부진한 흐름이 관찰되었습니다.

이러한 흐름으로 인해, 전통적인 매수 후 보유 전략이 여전히 현 암호화폐 시장에서 통하는지에 대한 논쟁이 일고 있습니다.

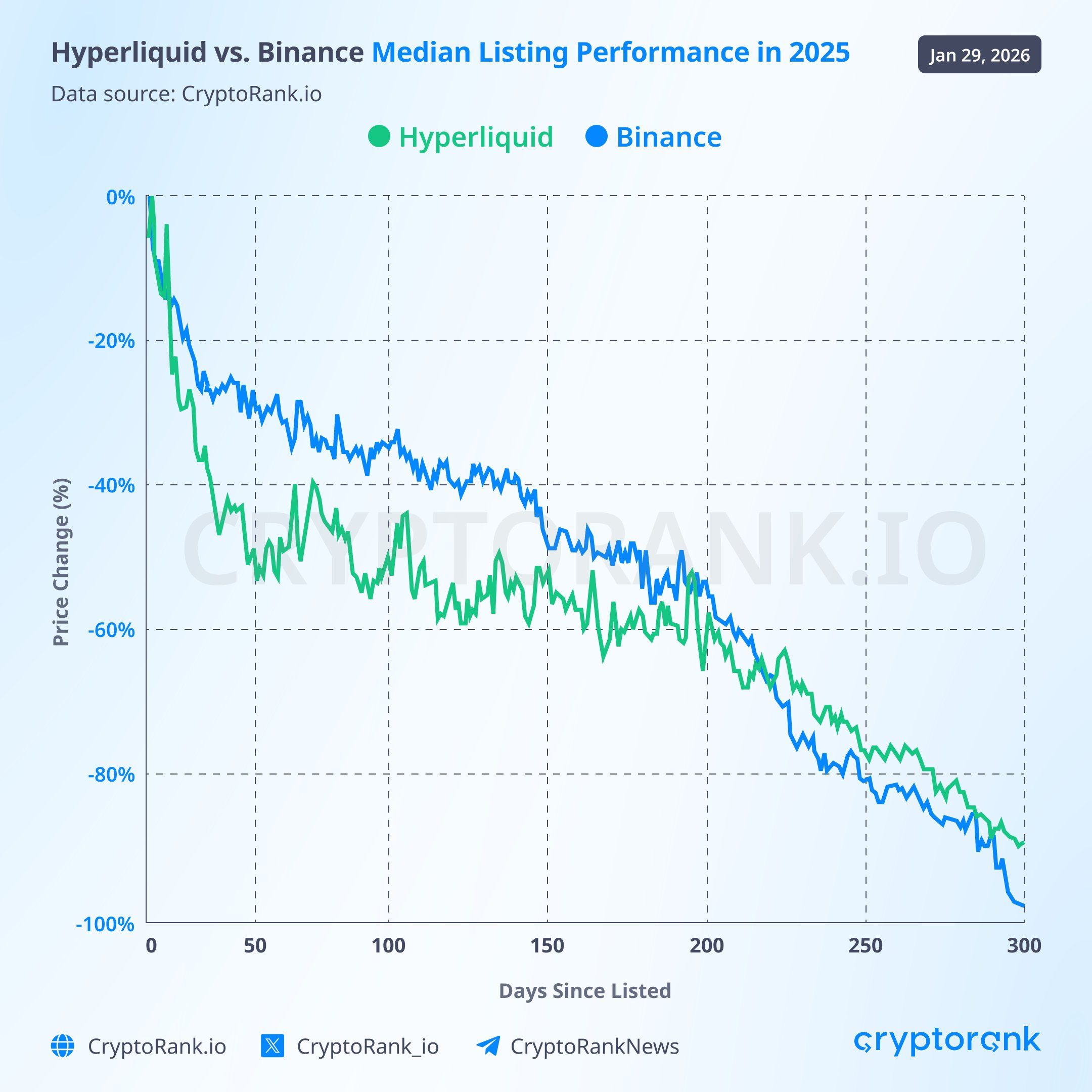

바이낸스·코인베이스·DEX 2025 상장, 부진

크립토랭크(CryptoRank)의 데이터에 따르면, 2025년 1월 1일부터 12월 31일까지 바이낸스는 100개의 토큰을 상장했고, 이 중 93개 토큰이 하락세를 기록했습니다. 바이낸스 상장 토큰의 중간 투자수익률(ROI)은 0.22배에 머물렀습니다. 신규 상장 알트코인의 상당 부분이 가치의 많은 부분을 잃었음을 보여줍니다.

바이비트는 같은 기간 동안 150개 토큰을 상장했으며, 127개가 하락했고 중간 ROI는 0.23배였습니다. MEXC는 878개의 신규 토큰을 상장해 활동이 가장 많았으나, 747개가 하락세를 보였고 중간 ROI는 0.21배였습니다.

일부 거래소에서는 상대적으로 양호한 결과가 나타났으나, 하락이 여전히 우세했습니다. 코인베이스는 111개의 토큰을 상장했고, 94개가 하락했으며 중간 ROI는 0.43배로 주요 중앙화 거래소 중 가장 높았습니다.

크라켄도 유사한 흐름을 보였습니다. 상장 토큰의 대부분이 하락했지만, 중간 ROI는 0.30배를 기록했습니다. 여러 거래소에 중복으로 상장된 토큰도 많아, 상장 거래소가 아닌 시장 전반의 환경이 성과에 큰 영향을 미쳤음을 시사합니다.

크립토랭크는 이 같은 흐름이 중앙화 플랫폼에만 국한되지 않는다고 밝혔습니다. 별도의 분석에서, 주요 영구 분산형 거래소 하이퍼리퀴드(Hyperliquid)에서의 상장 성과도 유사한 결과를 보였다고 언급했습니다.

“최근 @binance와 그 상장 성과에 대한 FUD가 있었기 때문에, @HyperliquidX의 공개 API 데이터를 활용하여 결과를 비교했고, 거의 동일한 수치를 확인했습니다. 비슷한 패턴이 여러 거래소에서 반복되는 것은 명확합니다. 그러므로 단지 거래소만의 문제가 아님을 알 수 있습니다.” – 크립토랭크 공식 포스트

현재 암호화폐 시장, 바이앤홀드 여전한가?

크립토랭크는 이 같은 부진의 주된 원인으로 2025년의 과도한 토큰 발행 규모를 꼽았습니다. 해당 연도에는 1천1백만 개가 넘는 새로운 토큰이 시장에 진입했고, 그 중 다수가 “저품질”로 평가되었습니다. 이어 포스트에서는,

“아마도 2025년은 ‘매수 후 보유’ 전략에 최적의 시기는 아니었습니다.”

이것은 수동 투자 전략의 미래에 대한 더 큰 의문을 제기합니다. 시장 데이터에 따르면 전체 암호화폐 시가총액은 2026년 1월 3조 달러 미만으로, 2025년 초보다 낮고 2021년 직전 사이클 고점과 비슷한 수준이었습니다. 10월 이후 시가총액은 1조 달러 이상 감소하여 업계의 압박을 보여줍니다.

이와 같은 시장 상황에서 투자자들은 전반적인 ‘매수 후 보유’ 및 DCA(정기적 분할 매수) 전략이 여전히 효과가 있는지 점점 더 의문을 제기하고 있습니다.

일부 분석가들은 시장 구조의 변화로 인해 수동 투자 전략의 효과가 줄어들었다고 주장합니다. 애널리스트 아포리아는 암호화폐가 새로운 자산군으로 인정받던 초기 성장기에는 매수 후 보유 전략이 더 효과적이었다고 언급했습니다.

“‘단순히 DCA하고 장기 보유해라’는 전략은 자산군이 막 발견될 때에는 통했습니다. 현재는 펀드, 알고리즘, 심지어 사기꾼 들과 경쟁하고 있습니다. 이들은 당신의 ‘확신’을 엑시트 유동성으로 이용하곤 합니다. 수동 전략은 수동적인 시장에서만 통합니다. 암호화폐 시장은 그러하지 않습니다. 보유 자체가 전략이 될 수 없습니다. 전략의 부재일 뿐입니다.” – 아포리아(애널리스트)

바이낸스 전 CEO 창펑 자오는 보다 신중한 관점을 제시했습니다. 그는 “매수 후 보유” 원칙이 모든 암호화폐에 해당하는 것은 아니었다고 밝혔습니다.

“지금까지 발행된 모든 암호화폐를 ‘매수 후 보유’ 한다면 포트폴리오가 어떻게 될지 알 수 있습니다. 이는 모든 인터넷 또는 AI 프로젝트·기업을 구매하는 것과 같습니다.” – CZ(창펑 자오, 전 바이낸스 CEO)

그의 발언은, 매수 후 보유 전략이 모든 코인에 적용되는 광범위한 전략이 아니라, 소수의 우수한 프로젝트에 한해 여전히 유효할 수 있음을 시사합니다.