비트코인은 지난 한 달 동안 좋은 성과를 내지 못했고, 100,000달러 아래로 떨어진 이후 계속 하락했습니다. 암호화폐 채굴 주식들은 비트코인에 크게 의존하는 수익 구조로 인해 어려움을 겪고 있지만, 인공지능 및 기타 사업 추진으로 인해 일부 주식은 여전히 상승할 수 있습니다.

비트코인의 조정에도 불구하고 이 세 가지 암호화폐 채굴 주식은 여전히 상승할 수 있습니다. 비트코인의 미래 반등은 이 선택들에 좋은 촉매제가 됩니다.

네비우스 (NBIS)

네비우스는 AI 데이터 센터로 전환한 여러 암호화폐 채굴 회사 중 하나입니다. 이 기업은 기술 대기업들이 직면한 에너지와 컴퓨팅 병목 현상을 해결하며, 두 브랜드에 대규모 투자하고 있어 AI를 활용해 더 많은 고객에게 다가갈 예정입니다.

자율주행차 개발사 애브라이드와 에드테크 회사 트리플텐은 NBIS 주식의 장기적 가치를 더해주는 투자입니다.

그러나 네비우스는 이러한 기업에 대한 대규모 지분이 가치를 얻기를 기다리지만은 않습니다.

네비우스는 최근 메타 플랫폼스와 약 30억 달러 규모의 5년 계약을 체결했습니다. 이 파트너십은 마이크로소프트와의 수십억 달러 계약 직후에 이루어졌습니다.

이 파트너십들은 현재의 수익 숫자에 완전히 반영되진 않았지만, 네비우스는 3분기에 전년 대비 355% 수익 증가를 이루었습니다.

네비우스의 3분기 보도자료나 주주에게 보내는 서한에는 “비트코인”과 “암호화폐”라는 단어가 한 번도 등장하지 않았습니다. 이 AI 기업은 비트코인에서 완전히 방향을 전환하고 AI 인프라에 초점을 맞춘 듯 보입니다.

골드만 삭스는 최근 주식의 매수 등급을 재확인하며, 목표 주가를 137달러에서 155달러로 상향 조정했습니다. “AI 수요-공급 불균형이 핵심 운영의 지속적 강세를 뒷받침합니다”라고 해당 연구에서 밝혔습니다.

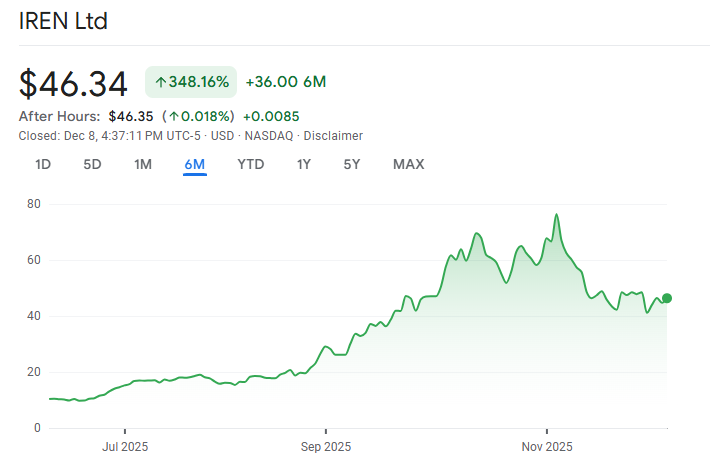

아이렌 (IREN)

네비우스가 다른 투자로 다각화되어 있고 고객을 위한 소프트웨어 스택도 제공하는 반면, IREN은 AI 클라우드 서비스 제공에만 집중하고 있습니다.

IREN은 네비우스와 마찬가지로 AI 에너지 병목 현상을 해결하고, 3.2 기가와트 파이프라인 및 대규모 AI 데이터센터 생산 능력을 갖추고 있어 이점이 있습니다.

IREN은 마이크로소프트와 가치가 97억 달러에 달하는 중요한 계약을 체결했습니다. 이 계약에 따라 마이크로소프트는 200메가와트를 사용할 수 있게 됩니다. IREN이 전체 파이프라인을 활용할 경우, 마이크로소프트 계약과 같은 16건의 거래를 지원할 수 있습니다.

IREN은 여전히 비트코인을 채굴하며, 이는 26회계연도 1분기 매출의 97%를 차지했습니다. AI 클라우드 서비스 매출은 전년 대비 큰 변동이 없었지만, 마이크로소프트 계약은 이 분야의 상당한 성장을 촉진할 수 있습니다.

현 시점에서 IREN은 여전히 비트코인에 크게 의존하고 있지만, AI 데이터 센터로의 전환을 진행 중입니다.

Roth MKM의 애널리스트인 다렌 아프타히는 11월에 주식을 매수 등급으로 재확인하고 목표 주가를 94달러로 설정했습니다. 이 목표 주가는 IREN이 현재 수준에서 두 배 이상 상승할 것임을 시사합니다.

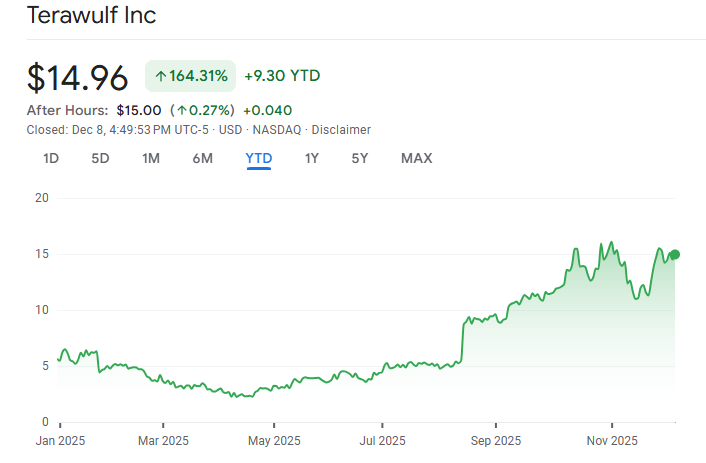

테라울프 (WULF)

테라울프는 IREN에 더 가깝고 네비우스보다는 덜 닮았습니다. 또 다른 암호화폐 채굴자로서 암호화폐에 의존하면서도 AI 전환을 위한 대형 기술 계약을 체결했습니다. 테라울프는 계약된 용량을 연간 250-500메가와트로 증가시키려 합니다.

참고로 테라울프는 유동스택에 168메가와트를 250억 달러로 할당하여 25년 임대 계약을 체결했습니다.

유동스택은 구글의 지원을 받으며, 추가 계약으로 이어질 수 있는 문을 열 수 있습니다. 이 임대는 연간 3억 8천만 달러, 또는 메가와트당 연간 226만 달러에 육박합니다.

해당 환율을 사용하면, 테라울프의 연간 250-500 메가와트 용량 증가는 연간 반복적인 수익으로 5억 6천5백만 달러에서 11억 3천만 달러를 추가할 수 있습니다. 비트코인 가격이 3분기 실적을 견인했지만, 장기적인 AI 데이터 센터의 계획은 투자자의 관심을 끌었습니다.

“테라울프가 사이트 확보와 HPC 구축을 실행할 것이라는 낙관적인 전망에 따라, 우리는 매수 평가와 17달러의 목표 주가를 유지합니다.” – 컴패스 포인트, 리서치 노트