BitGo Holdings는 첫 공시 실적에서 폭발적인 매출 성장세를 기록했습니다. 그러나 비트코인 금고의 급격한 감소가 성과에 큰 영향을 미쳤습니다.

이 기업은 1월 뉴욕증권거래소에 상장한 후, 2025년 연간 매출이 161억5000만 달러로 집계되었으며, 이는 전년 대비 424% 증가한 수치입니다.

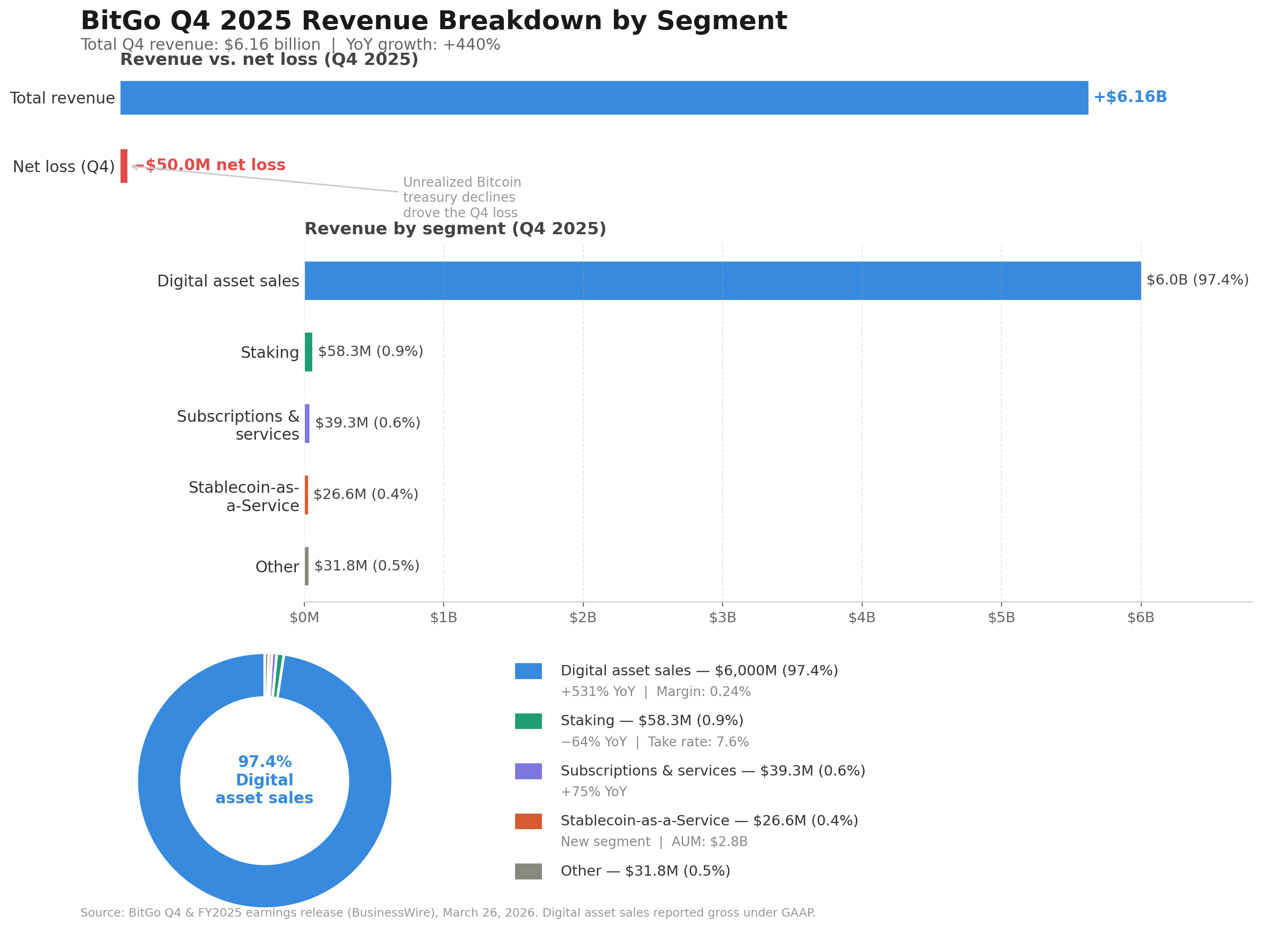

비트고, 자사 비트코인 5000만달러 손실…수익 440% 급증

BitGo Holdings(BTGO)는 2025년 연간 매출이 161억5000만 달러를 기록하여 전년 대비 424% 상승했으나, 같은 기간 1,480만 달러의 순손실을 기록했습니다.

이 실적은 암호화폐 커스터디 기업의 1월 22일 뉴욕증권거래소 IPO 이후 첫 번째 실적 발표입니다. 4분기 매출만 해도 61억 6천만 달러로, 전년 동기 대비 440% 증가했습니다.

비트코인 트레저리 손실, 사상 최대 수익 상쇄

이처럼 주목받는 성장세는 이익 감소를 가렸습니다. BitGo는 4분기에 5000만 달러의 순손실을 기록했으며, 2024년 동분기에는 1억 2,940만 달러의 순이익을 냈었습니다.

이러한 실적 하락은 BitGo의 비트코인 금고 보유 자산 가치가 실현되지 않은 손실에 영향을 받았기 때문입니다.

연간 기준으로 순손실은 1,480만 달러였으며, 이는 작년 1억 5,660만 달러 순이익과 비교됩니다. 비현금 비용(시가평가 변동·주식보상 등)을 뺀 조정 EBITDA는 904% 증가하여 3,240만 달러에 달했습니다.

디지털 자산 판매가 연간 매출 대부분을 차지했으며, 156억 달러를 창출했으나, 총 마진은 단 0.21%였습니다.

이 부문은 500% 이상 성장했으나, 매우 낮은 통과 마진 구조로 운영되어 매출 성장의 질에 대한 의문이 제기되고 있습니다.

클라이언트 2배 증가…시장 역풍 부담

BitGo는 고객 수를 2024년 말 2,615명에서 5,322명으로 2배 이상 늘렸습니다. 플랫폼 사용자 수도 14% 늘어나 120만 명에 이르렀습니다.

반면, 플랫폼 내 총 자산은 연간 9.2% 줄어 816억 달러이며, 스테이킹 자산은 51% 급감하여 156억 달러로 감소했습니다. 이는 2025년 하반기 암호화폐 가격 부진을 반영합니다.

마진율이 높은 구독 및 서비스 매출은 연간 57% 증가한 1억 2,150만 달러를 기록했습니다.

스테이블코인-에즈-어-서비스(Stablecoin-as-a-Service)라는 신규 서비스는 평균 운용자산 22억 달러에서 6,670만 달러를 기여했습니다. 경영진은 2026년 1분기 해당 부문의 운용자산이 50억 달러를 넘어섰다고 밝혔습니다.

“1월에 BitGo는 최초로 상장된 연방 허가 디지털 자산 인프라 회사가 되었습니다. 이 성과는… 당사의 가치 제안을 강화하며 전략적 투자를 뒷받침합니다…” 비트고 보도자료 발췌.

주가, 공모가 아래로 하락

BTGO는 1월 IPO를 주당 18달러로 책정했습니다. 이는 앞서 제시된 15~17달러 범위를 웃돈 가격이었으며, 첫 거래일에 24.5달러까지 급등했습니다.

그러나 상승세는 오래가지 못했습니다. 주가는 둘째 날부터 IPO가 이하로 하락했고, 이후 계속 하락세를 이어가고 있습니다.

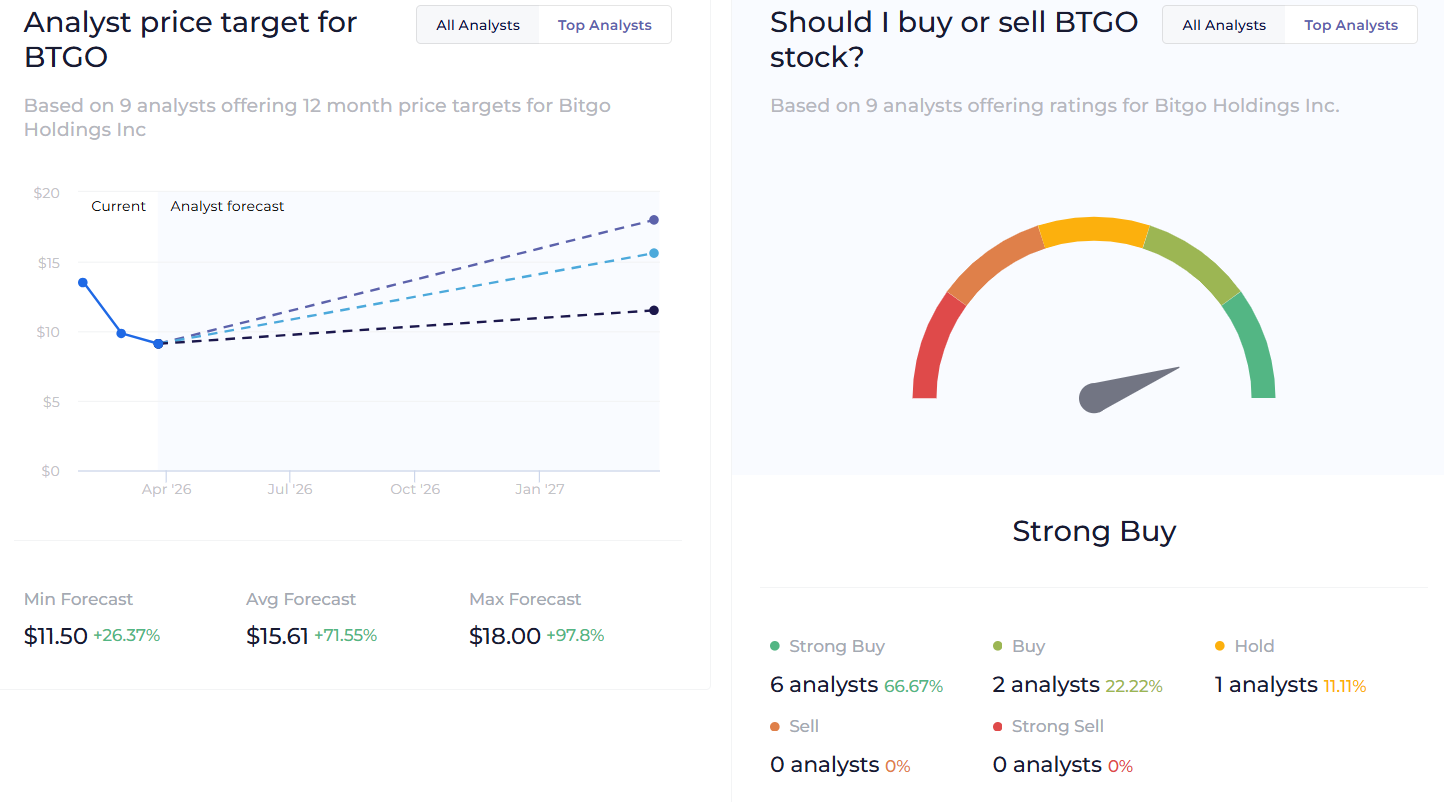

목요일 실적 발표 이후 시간외 거래에서 주가는 추가로 8.17% 떨어졌으며, 현재 9.10달러에 거래되고 있습니다.

9명의 애널리스트는 평균적으로 “강한 매수” 등급을 유지하며, 12개월 목표주가를 15.61달러로 제시하고 있습니다.

BitGo는 또한 2025년 12월 미화 통화감독청(OCC)에서 연방 인가 디지털 자산 신탁 은행으로 운영 승인을 받았습니다.

해당 회사는 2025년에 독일에서 라이선스를 확대하고 두바이에서 커스터디 브로커-딜러 자격을 획득했습니다.

2026년 초에는 소파이와 서스퀘해나 크립토와의 새로운 파트너십을 맺었고, 경영진에 따르면 첫 몇 주 만에 수십억 달러 상당의 명목 거래량을 달성한 파생상품 사업을 출범했습니다.

회사는 2026년의 재무 전망에 대해, 거시적 변동성을 이유로 제시하지 않았습니다.

하지만 비트고의 사업 성장과 순손실 간의 차이가 상장 초기 분기 동안 회사의 핵심 과제로 남을 가능성이 높습니다.