디지털 자산 주식은 이번 주에 분할되었으며, 현물 가격은 변동이 없었습니다. 디지털 자산을 보유한 상장 기업에서 더 뚜렷한 신호가 나타났습니다.

리서치 회사 10x 리서치는 이 부문이 제한된 기존 기업과 새로운 승자들로 나뉘고 있다고 말했습니다. 성장을 촉진했던 프리미엄이 압축되면서 유동성이 이동함에 따라 스트레스 위험이 증가하고 있습니다.

국채 하락…기업 회복

비트코인의 변동 없는 성과는 확장되는 분할과 대조됩니다. 10x 리서치는 더 극적인 회전이 있을 수 있다고 경고했습니다.

“바닥을 다지는 것처럼 보이는 것이 사실은 급격한 회전 전의 고요함일 수 있습니다.”

한때 비트코인의 가장 공격적인 구매자였던 마이크로스트래티지는 이제 한계에 직면해 있습니다. 순자산가치(NAV) 배수가 6월의 1.75배에서 9월의 1.24배로 떨어져 새로운 구매를 억제했습니다. 주가는 400달러에서 326달러로 하락했으며, 재무 모델이 프리미엄 지원 없이 약화되는 것을 보여줍니다.

회의론은 연구실 밖에서도 반영됩니다.

“제 최고의 재정 조언은 비트코인에 노출되기를 원한다면 그냥 비트코인을 사야 한다는 것입니다. 그리고 $MSTR에서 최대한 멀리 떨어져 있어야 한다는 것입니다. 왜냐하면 복잡하고 계층적이며 통제력을 잃기 때문입니다.”

투자자이자 팟캐스터인 제이슨의 이 발언은 재무 주식이 직접적인 노출보다는 복잡성을 더할 수 있다는 우려를 강조했습니다.

일본의 마이크로스트래티지로 불리는 메타플래닛은 이번 여름 세금 정책 우려로 66% 급락했습니다. 1.5배 NAV 근처에서 거래되지만, 변동성이 높아 소매 흐름이 불안정하게 유지되고 있습니다.

반면, 서클은 9월 9일 이후 피나스트라 파트너십을 통해 USDC 채택이 확대되면서 19.6% 반등했습니다. 10x 리서치는 서클이 코인베이스보다 유동성 수혜자로서 더 매력적이라고 하며 강세 입장을 재확인했습니다.

옵션 리셋…재무 회사 압박

이러한 주식 변화와 함께 파생상품 시장은 안정 신호를 보였습니다. 10x는 9월 12일 만기 시 BTC 암시적 변동성이 6%, ETH는 12% 하락했다고 보고했습니다. 생산자 가격이 부드럽고 CPI가 예상치에 부합한 후, 거래자들은 변동성을 적극적으로 매도하며 조건을 안정적으로 간주했습니다. 그러나 10x는 압축된 프리미엄과 낮은 옵션 가격이 흐름이 반전될 경우 더 날카로운 압박을 초래할 수 있다고 경고했습니다.

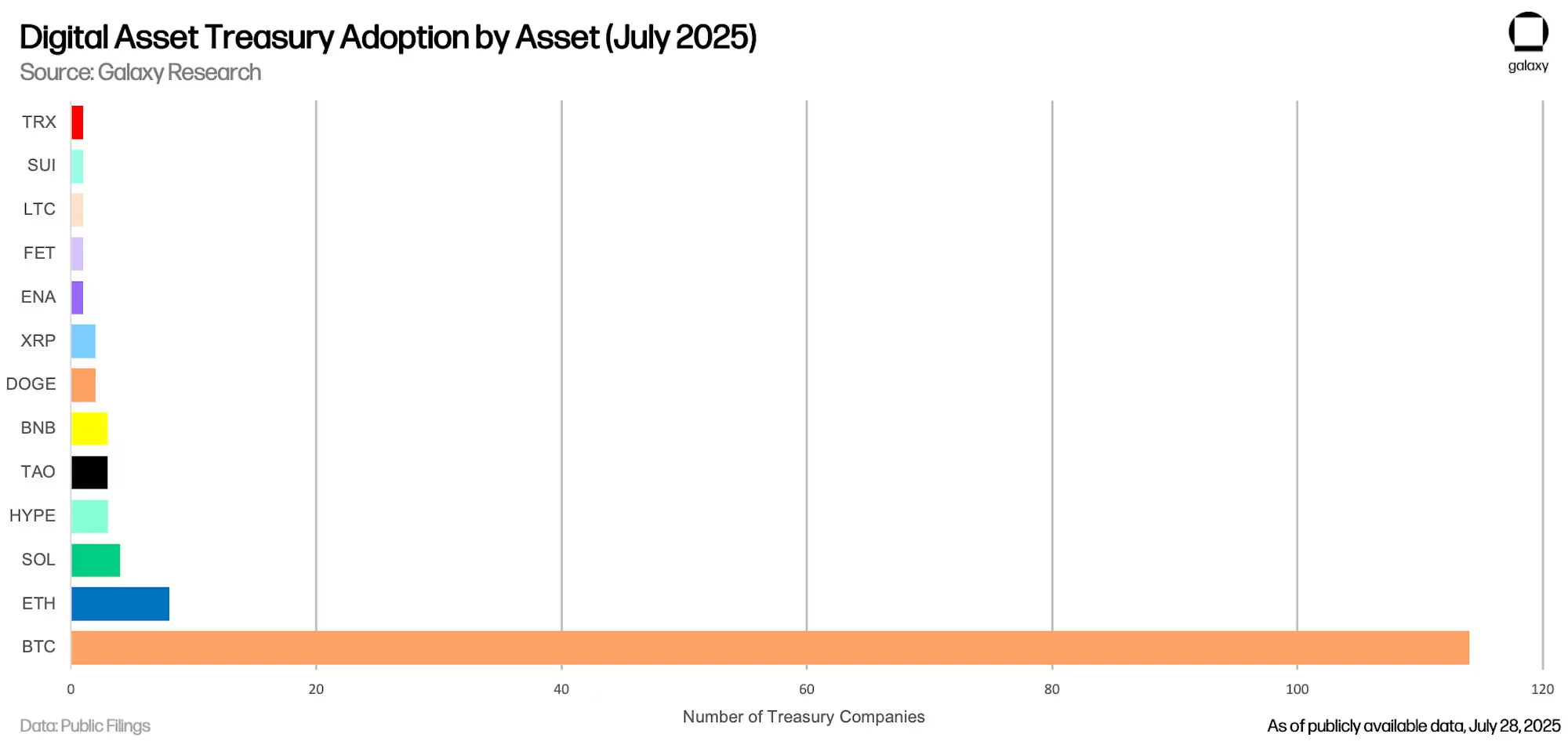

갤럭시 리서치는 디지털 자산 재무 회사(DATCOs)가 현재 1,000억 달러 이상의 암호화폐를 보유하고 있다고 추정했습니다. 전략(구 마이크로스트래티지), 메타플래닛 등이 주도하고 있습니다. 이 모델은 주식 프리미엄에 의존하지만, 가치 하락은 자본 접근을 위협합니다. 갤럭시는 시장에서의 주식 발행과 사모펀드가 상승장에서는 성장을 촉진하지만, 하락장에서는 역효과를 낼 수 있다고 경고했습니다.

코인베이스 인스티튜셔널의 월간 전망은 이 부문이 모방이 아닌 실행에 성공이 달린 “PvP 단계”에 진입했다고 설명했습니다. 쉬운 프리미엄 시대는 끝났지만, DAT 흐름은 여전히 2025년 후반까지 비트코인을 지원한다고 주장했습니다.

BeInCrypto는 재무 회사의 구매가 둔화되었으며, 여러 ETH 중심 회사가 이제 mNAV 이하로 거래되어 자금 조달을 제한하고 강제 매각 위험을 높이고 있다고 보도했습니다. 또한 부채에 의존하는 소규모 플레이어가 청산 연쇄의 위협에 직면해 있다고 언급했습니다.

비트코인의 결과는 서클의 반등이 신뢰를 구축할지, 아니면 기존 기업의 NAV 압축이 스트레스를 유발할지에 달려 있을 수 있습니다. 현재로서는 옵션이 안정성을 시사하지만, 재무 주식 간의 차이는 사이클이 압박을 받고 있음을 보여줍니다.