비트코인(BTC)의 스톡투플로우(S2F) 모델이 가장 강력한 예측 중 하나를 보여주고 있으며, BTC가 222,000달러에 이를 것으로 예상합니다. 그러나 비트와이즈의 분석가는 비트코인의 성숙한 시장이 예측 프레임워크를 벗어날 수 있다고 경고했습니다.

비트코인이 글로벌 금융에서의 존재감을 키우면서, 가격 예측 모델의 신뢰성이 중요해집니다. 장기 평가의 기초였던 S2F 모델은 시장의 변화하는 힘이 그 핵심 가정을 도전하면서 재검토되고 있습니다.

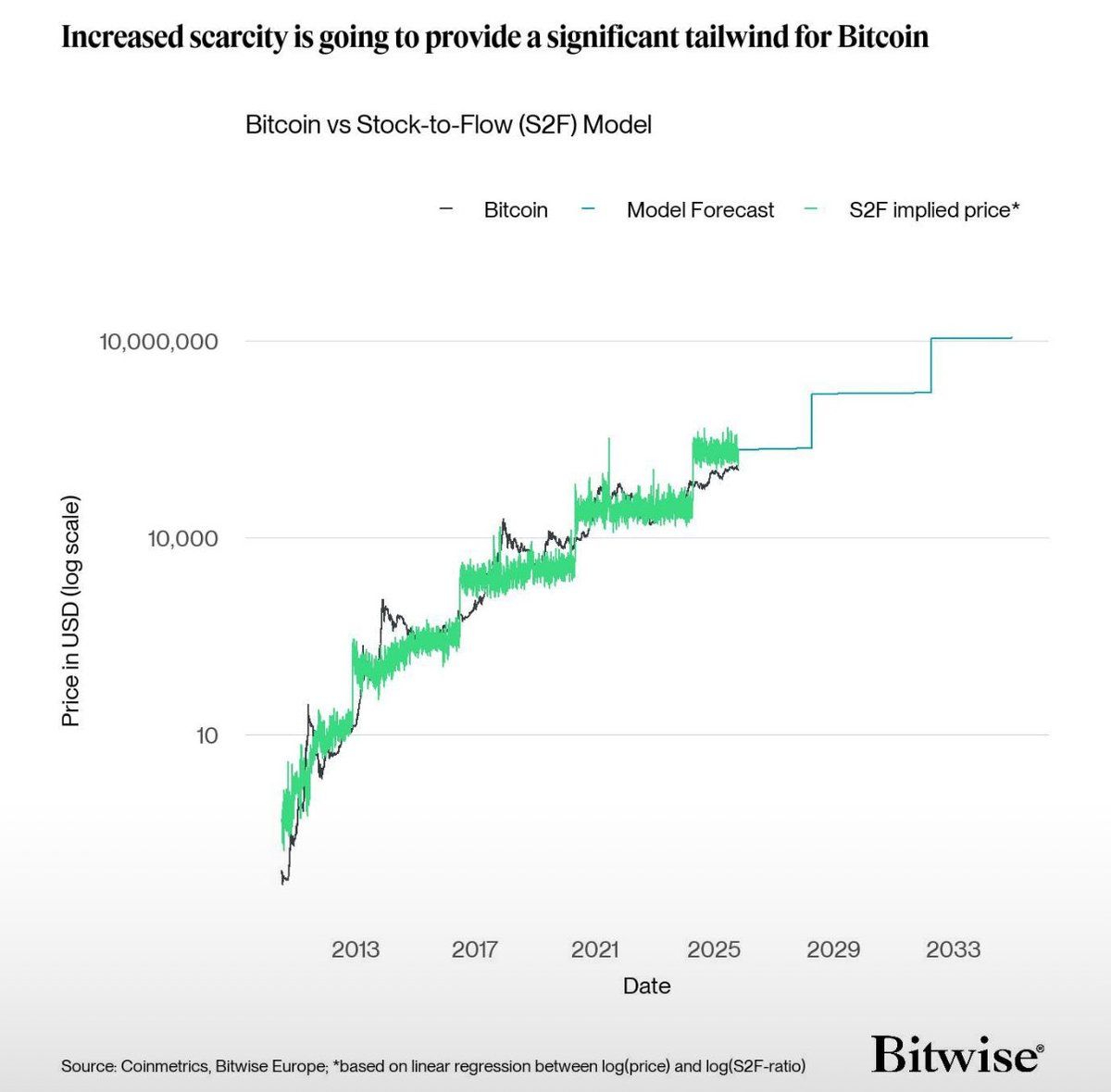

비트코인, 스톡투플로우 모델 벗어났나?

맥락을 위해, 스톡투플로우 모델은 비트코인의 가치를 희소성에 기반하여 측정합니다. 기존 공급(스톡)과 연간 신규 공급(플로우)을 비교합니다. 비율이 높을수록 비트코인은 더 희소하고 가치가 있다고 여겨집니다.

PlanB는 2019년에 이 모델을 만들었습니다. 이는 비트코인의 가격 상승을 반감기 이벤트와 연결하며, 이는 4년마다 새로운 코인 발행을 줄입니다. 스톡투플로우 모델은 비트코인이 2026년까지 222,000달러에 이를 수 있다고 예측합니다.

장기적으로, 이 모델은 10년 후 비트코인의 가치를 1,090만 달러로 예측하며, 연평균 복합 성장률(CAGR)을 약 58.3%로 나타냅니다.

그러나 비트와이즈의 유럽 연구 책임자인 안드레 드라고쉬는 투자자들이 S2F 모델을 활용할 때 주의해야 한다고 제안했습니다. 이는 오늘날의 비트코인 시장 현실을 완전히 포착하지 못할 수 있기 때문입니다.

“S2F 모델은 확실히 더 강력한 프레임워크 중 하나입니다. 그러나 주의해서 사용해야 합니다. 통계적 문제와 수요 측면의 요인을 배제하여 신뢰성을 제한합니다.”라고 드라고쉬는 썼습니다.

분석가는 크리프간츠의 모델 비판을 강조했습니다. 2020년에 경제학자는 비트코인의 반감기가 4년마다 S2F 비율을 두 배로 만들기 때문에 변수가 확률적이기보다는 시간 의존적이라고 주장했습니다.

“이론을 넘어, 비트코인은 S2F가 암시하는 가격을 지속적으로 하회했습니다. 잔차는 음의 드리프트를 보이며 비정상적이며, 누락된 변수와 통계적 결함을 시사합니다.”라고 드라고쉬는 덧붙였습니다.

또한, 분석가는 비트코인의 거시적 환경이 PlanB의 초기 분석 이후 진화했다고 강조했습니다.

“오늘날, 비트코인 ETP와 재무 보유를 통한 기관 수요가 최신 반감기의 연간 공급 감소를 7배 이상 초과합니다.”라고 그는 언급했습니다.

희소성 너머, BAERM과 멱법칙 주목

S2F 외에도 드라고쉬는 두 가지 다른 널리 참조되는 비트코인 평가 모델을 비교하며, 더 측정된 그러나 여전히 강력한 경로를 지적했습니다.

반감기 공급 충격 모델, ‘비트코인 자기상관 환율 모델'(BAERM)로도 알려진 이 모델은 과거 가격 데이터를 사용하여 각 비트코인 반감기가 시간에 따라 가격에 미치는 영향을 측정합니다. 또한 공급 충격의 감소하는 영향을 고려합니다.

BAERM 모델은 현재 비트코인의 ‘공정 가치’를 159,000달러로 추정하며, 2025년 말까지 173,000달러, 10년 후에는 759만 달러로 예측합니다. 이는 두 번째 반감기 이후 약 88%의 R²로 강력한 예측 적합성을 보여왔습니다.

그 강점에도 불구하고, BAERM은 이제 ‘다소 구식’일 수 있다고 드라고쉬는 말했습니다. 이는 기관 구매의 영향이나 변화하는 채택 추세를 완전히 고려하지 않기 때문입니다.

“S-커브 유형의 채택 패턴을 통한 수익의 재가속을 고려하지 않습니다. 그러나 반감기의 높은 중요성을 여전히 믿는다면, 이 모델이 적합합니다.”라고 분석가는 언급했습니다.

마지막으로, 파워 로우 모델은 비트코인의 가격을 시간 기반 공식에 연결합니다. 로그-로그 회귀에서 99%의 R²와 일치하지만, 상당히 보수적입니다.

10년 후 비트코인 가격 예측은 203만 달러로, S2F나 BAERM보다 훨씬 낮습니다. 이는 비트코인이 나이를 먹으면서 수익이 계속 감소할 것이라는 아이디어에 기반합니다. 그러나 시장 구조의 지속적인 변화는 심지어 신중한 예측도 새로운 수요 주도 성장 가능성을 반영해야 할 수 있음을 의미합니다.

“기술 채택 곡선은 ‘초기 수용자’에서 ‘초기 다수’로의 전환 동안 수요가 재가속화되는 S-커브 패턴을 따르는 경향이 있습니다. 이는 파워 로우의 수익 감소 가설에 심각한 도전을 제기합니다. 게다가, 시장 구조는 2024년 1월 이후 ETF와 기관 구매자의 증가로 본질적으로 변화했습니다. 과거 반감기 이후 성과 패턴은 더 이상 적용되지 않을 수 있습니다.”라고 드라고쉬는 말했습니다.

따라서 스톡투플로우, BAERM, 파워 로우와 같은 고전적인 모델은 여전히 비트코인의 장기 궤적에 대한 가치 있는 관점을 제공하지만, 오늘날의 수요 주도 시장을 포착하는 데 점점 더 부족합니다. 다음 시장 주기는 이러한 프레임워크가 진화할지 아니면 새로운 패러다임으로 대체될지를 드러낼 수 있습니다.