비트코인의 30일 내 나스닥 100 지수와의 상관계수가 3년 만에 최고 수준으로 상승했습니다. 한편, 금과 같은 전통적 안전 자산과의 연관성은 거의 0에 가깝게 감소했습니다.

이 큰 변화는 비트코인이 디지털 금으로써의 서사를 재검토하게 만들고 있습니다. 이제는 변동성이 큰 기술 자산처럼 행동합니다.

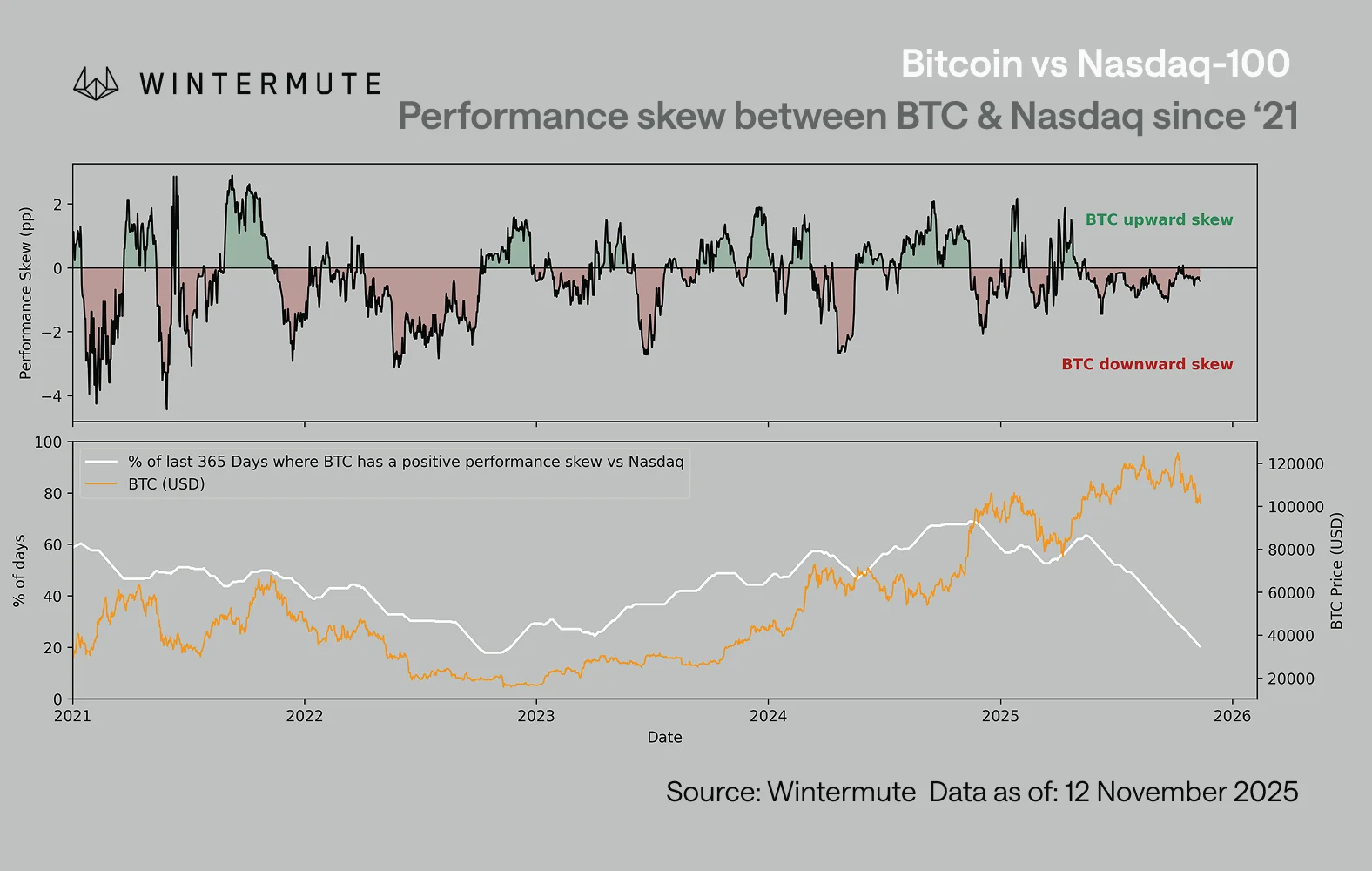

비트코인, 기술주 변동성 따라…시장 변화

최근 X(이전 트위터)에 게재된 The Kobeissi Letter는 암호화폐의 30일 내 나스닥 100 지수와의 상관계수가 약 0.80에 도달했다고 강조했습니다. 이는 2022년 이후 최고를 기록한 것이며, 지난 10년간 두 번째로 강력한 수준입니다.

비트코인의 주식과의 상관관계는 2020년에 양수로 돌아섰습니다. 지난 5년간 최대 암호화폐는 일반적으로 기술 중심의 지수와 같은 방향으로 움직였습니다. 2023년에는 이 패턴이 잠시 깨졌습니다.

이 장기적 추세는 이제 비트코인의 5년 난 나스닥 상관계수를 0.54로 밀어 올렸습니다. 한편, The Kobeissi Letter는 전통적으로 안전 자산으로 간주되는 금 등과의 통계적 관계가 거의 없음을 지적했습니다.

“비트코인은 점점 레버리지된 기술 주식처럼 행동하고 있습니다”라고 게시글은 전했습니다.

더 나아가, 겨울뮤트의 최신 보고서는 상관관계의 질이 변화했음을 지적했습니다. 회사는 나스닥과의 방향적 상관관계가 여전히 높지만, 그 질은 하락세로 변질되었다고 설명했습니다. 이는,

- 주식이 하락할 때, 비트코인은 더 크게 하락합니다.

- 주식이 상승할 때, 비트코인은 약하게 참여합니다.

“지금 그 왜곡은 확고하게 부정적이며, 비트코인은 여전히 위험감정의 고베타 표현으로 거래되지만, 잘못된 방향으로만 작용한다는 것을 보여줍니다,”라고 분석은 밝힙니다.

특히, “고통의 격차”는 2022년 말 이후 보지 못했던 수준으로 상승했습니다. 이는 구조적 퍼포먼스 약점을 초래하고, 투자자들이 낙관적인 위험 선호 환경에서 비트코인이 저조한 성과를 보이며, 위험 회피 시나리오에서 과민 반응하여 하락을 증폭시킵니다.

겨울뮤트의 Jasper De Maere는 이제 이러한 왜곡이 나타나는 이유를 두 가지 힘으로 설명했습니다. 첫째, 투자가들의 인식이 주식, 특히 대형 기술주로 전환되었습니다. 이는 이전에 암호화폐로 전환되었던 위험 선호 흐름의 대부분을 흡수했습니다.

“이러한 인식의 집중은 글로벌 위험 감정이 바뀔 때 비트코인이 여전히 상관관계를 유지하지만 낙관이 돌아왔을 때 비례적으로 이익을 얻지 못함을 의미합니다. 이는 스스로 서 있는 내러티브보다는 매크로 리스크의 ‘고베타 꼬리’로 반응합니다. 하락 추세의 베타는 남아있고, 상승 내러티브 프리미엄은 없습니다,”라고 De Maere는 밝혔습니다.

둘째, 암호화폐의 구조적 유동성은 여전히 얇습니다. 스테이블코인 공급이 정체 상태이며, ETF 유입이 느려졌고, 거래소 깊이는 2024년 초기 수준으로 회복되지 않았습니다. 이런 취약한 유동성은 하락 움직임을 증폭시켜 부정적 왜곡을 강화합니다.

“역사적으로, 이런 종류의 부정적 비대칭은 정상에 가깝게 나타나지 않고, 오히려 바닥 근처에서 나타납니다. 비트코인이 악재가 있는 주식 시장 날에 더 세게 떨어질 때 이는 강점을 의미하지 않고, 오히려 소진 신호입니다,”라고 보고서는 추가했습니다.

시장 데이터는 이를 더욱 뒷받침합니다. 지난 41일 동안 암호화폐 시장은 시가총액의 $1.1조를 잃었고, 이는 하루 $270억 달러에 해당합니다. 비트코인 자체는 지난달 25% 하락했으며, $95,000 달러 아래로 내려갔습니다.

“미국 주식 시장 선물은 막 열렸고, 주말 동안의 암호화폐 하락에도 완전히 영향을 받지 않았습니다. 금요일 이후 암호화폐가 $1000억 달러를 잃었음에도 미국 주식 시장 선물은 초록 불입니다,”라고 The Kobeissi Letter는 보고했습니다.

게다가 금은 온스당 $4,100 달러를 넘어섰으며, 10월 초 이후 비트코인보다 25%포인트 앞서고 있습니다. The Kobeissi Letter에 따르면,

“암호화폐의 -25% 하락은 레버리지 및 청산 기반의 ‘하락장’임을 더더욱 뒷받침합니다.”

이 모든 상황을 고려할 때, 투자자에게 중요한 질문을 제기합니다: 비트코인을 여전히 안전 자산으로 볼 수 있을까요? 상관관계가 높고, 유동성이 얇으며, 하락 반응이 상승 참여를 압도하는 현 상황에서 비트코인은 방어적 헤지보다는 고베타 투기 자산처럼 행동하고 있습니다.

이런 역동성이 일시적인지 또는 구조적인지는 앞으로 몇 달 간 리스크 감정, 유동성 조건, 투자자 포지셔닝이 어떻게 변화하는지에 달려 있습니다.