비트코인 가격은 2026년 1분기 대부분 동안 7만 달러 아래에 머물렀습니다. 가격은 표면적으로 약세를 보이고 있으며, 많은 트레이더들이 단기 전망에 대해 비관적으로 돌아섰습니다. 하지만 암호화폐 온체인 플랫폼 크립토퀀트(CryptoQuant) 인사이트에 게재된 XWIN 리서치의 새로운 분석에 따르면, 진짜 이야기는 가격 차트 아래에 숨겨져 있다고 합니다.

비트코인 시장은 붕괴되지 않았습니다. 오히려 두 가지 전혀 다른 진영으로 나뉘고 있습니다.

고래 매도…DAT 기업은 매수

거래소 내 고래 보유자의 유입을 추적하는 거래소 고래 비율(Exchange Whale Ratio)이 이번 분기 꾸준히 상승해왔습니다. 이 지표가 상승할 때, 대규모 투자자들이 코인을 매도하기 위해 거래소로 이동한다는 신호입니다. 유동성이 얇은 시장에서는 이러한 매도 압력이 저항선을 돌파하는 상승 시도를 억제할 수 있습니다.

한편, 기업 투자자들은 정반대의 움직임을 나타내고 있습니다. XWIN 리서치는 1분기 동안 공개 상장 기업들이 순수하게 약 6만 2000 BTC를 추가로 매수했다고 추산합니다. 스트래티지(Strategy)는 이전 명칭인 마이크로스트래티지(MicroStrategy)로 알려진 기업으로, 단독으로 8만 8천 BTC 이상을 매입하며 이 흐름을 주도했습니다. SEC 공시에 따르면 스트래티지는 전환사채 및 주식 발행을 통해 자금을 조달하여 현재 약 76만 2천 BTC를 보유 중입니다.

이것은 투기성 매도가 아니라, 스트래티지는 자본을 조달해 장기 재무 전략으로 비트코인에 전환합니다. 이는 가격 등락과 무관하게 꾸준한 수요 흐름을 만들어 냅니다.

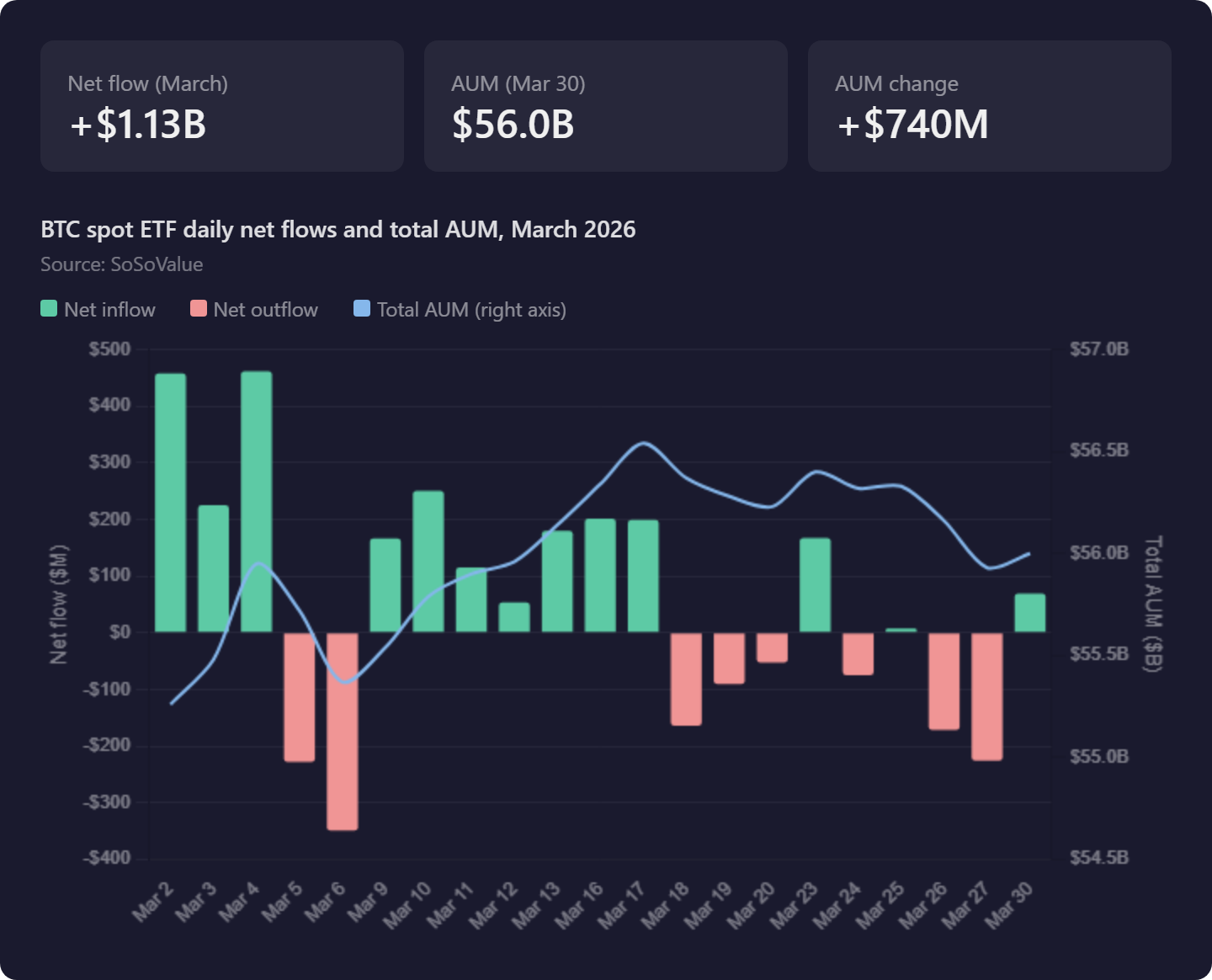

동시에, 비트코인 현물 ETF 유입 흐름은 더욱 복잡한 양상을 보이고 있습니다. 블랙록의 펀드에는 자금이 유입되었지만, 그레이스케일의 GBTC는 계속 자산이 빠져나가고 있습니다. SoSoValue 자료에 따르면 3월 ETF 순유입 규모는 크게 출렁였으며, 3월 2일 4억5800만 달러의 급증이 4일 만에 3억4800만 달러의 순유출로 뒤바뀌었습니다. 3월 말 총 ETF 운용자산은 560억 달러로, 월 초 552억6000만 달러에서 큰 변동 없이 마감했습니다.

이것은 단순히 상품 간 교체일 뿐, 자산군 전체로 신규 자금이 유입되고 있는 것은 아닙니다.

2분기 영향은?

XWIN 리서치는 비트코인은 단순히 약세가 아니라고 결론 내립니다. 시장은 단기 매도자와 장기 기업 매수자로 나뉜 과도기적 국면에 있다고 합니다.

고래의 매도 압력이 분기 대부분 동안 가격을 7만 달러 아래에 묶어뒀습니다. 그러나 스트래티지는 같은 기간 동안 가격이 하락하는 중에도 8만8000 BTC 이상을 매수했습니다. 이러한 지속적 매수는 시간이 지남에 따라 공급 구조를 조용히 변화시키고 있습니다.

ETF 시장 상황도 불확실성을 더합니다. 그레이스케일에서 블랙록으로의 이동은 기관의 움직임으로 보이나, 신규 자금은 아닙니다. 순유입이 확실히 돌아오기 전까지, ETF는 상승 모멘텀이 아니라 중립적 영향에 머물 것입니다.

2분기 최대 관건은 기업 매집이 매도 압력을 충분히 오래 견디면서 더 넓은 수요가 따라올 수 있을지 여부입니다.

더 넓은 관점에서, 이제 기업이 새로운 고래가 되고 있다고 볼 수 있습니다. 스트래티지와 같은 상장기업들은 자본시장에 접근 권한을 가진 지속적이고 레버리지를 활용하는 매수자로 자리잡고 있습니다. 그들은 공급 구조를 주도하던 초기 암호화폐 고래를 대체하는 중입니다.

이러한 기업 매수는 초기 보유자에게는 일종의 IPO와 같은 엑시트 창구가 되고 있습니다. 훨씬 더 낮은 가격에 비트코인을 축적했던 장기 신봉자들은 이제 꾸준한 기관 수요에 매도할 수 있습니다. 공급이 사라지는 것이 아니라, 초기 채택자에서 기업의 재무제표로 대규모로 이동하고 있습니다.