비트코인은 11만달러에서 약 8만달러까지 급격히 하락했습니다. 초기 고래들이 1만6000달러 근방에서 매도한 것이 주요 원인입니다. 주기영 크립토퀀트 대표에 따르면, 온체인 지표들이 비트코인이 현재 사이클의 “어깨” 단계에 있음을 나타내며, 단기 상승 가능성이 제한적입니다.”

이 매도는 ETF와 마이크로스트래티지의 기관 수요를 압도하며, 암호화폐의 2025년 전망에 영향을 미칩니다. 업비트의 업비트케어와의 인터뷰에서, 주 대표는 비트코인 투자자들에게 변화하는 시장 환경과 현재 시장 구조에 영향을 미치는 힘들을 데이터 중심으로 분석합니다.

초기 비트코인 고래, 매도 압박

주 대표는 현재 시장이 두 주요 고래 그룹 사이의 경쟁으로 형성되어 있다고 설명합니다. 1만6000달러 근처에서 비트코인을 보유한 레거시 고래들은, 대규모 매도로 하루에 수억 달러 가치의 비트코인을 매도하며 큰 이익을 실현하고 있습니다. 이 지속적인 매도는 비트코인 가격에 강한 하락 압력을 가하고 있습니다.

한편, 현물 비트코인 ETF와 마이크로스트래티지를 통한 기관 고래들도 상당한 포지션을 모으고 있습니다. 그러나 그들의 매수력은 초기 고래들의 대규모 매도 규모를 따라잡지 못하고 있습니다. 주 대표에 따르면, 155일 이상 1만 BTC를 보유한 지갑들은 평균 3만8000달러 정도의 비용 기준을 가지고 있습니다. 바이낸스 거래자들은 5만달러 근처에 포지션을 잡아 많은 시장 참가자들이 이익을 실현할 수 있는 상황입니다.

주 대표는 현물 ETF와 마이크로스트래티지의 유입이 2025년 초 시장을 부양했지만, 지금은 흐름이 줄어들었다고 지적합니다. 유출이 시장 환경을 주도하기 시작했습니다. 예를 들어, 파사이드 투자자의 데이터에 따르면 비트코인 ETF는 2025년 11월 26일에 4280만 달러의 순 유입을 기록하며 누적 유입이 626.8억 달러로 증가했습니다. 그러나 이러한 수치에도 불구하고, 초기 고래들의 지속적인 매도가 기관의 누적을 능가합니다.

시장 사이클 분석, 상승 제한 신호

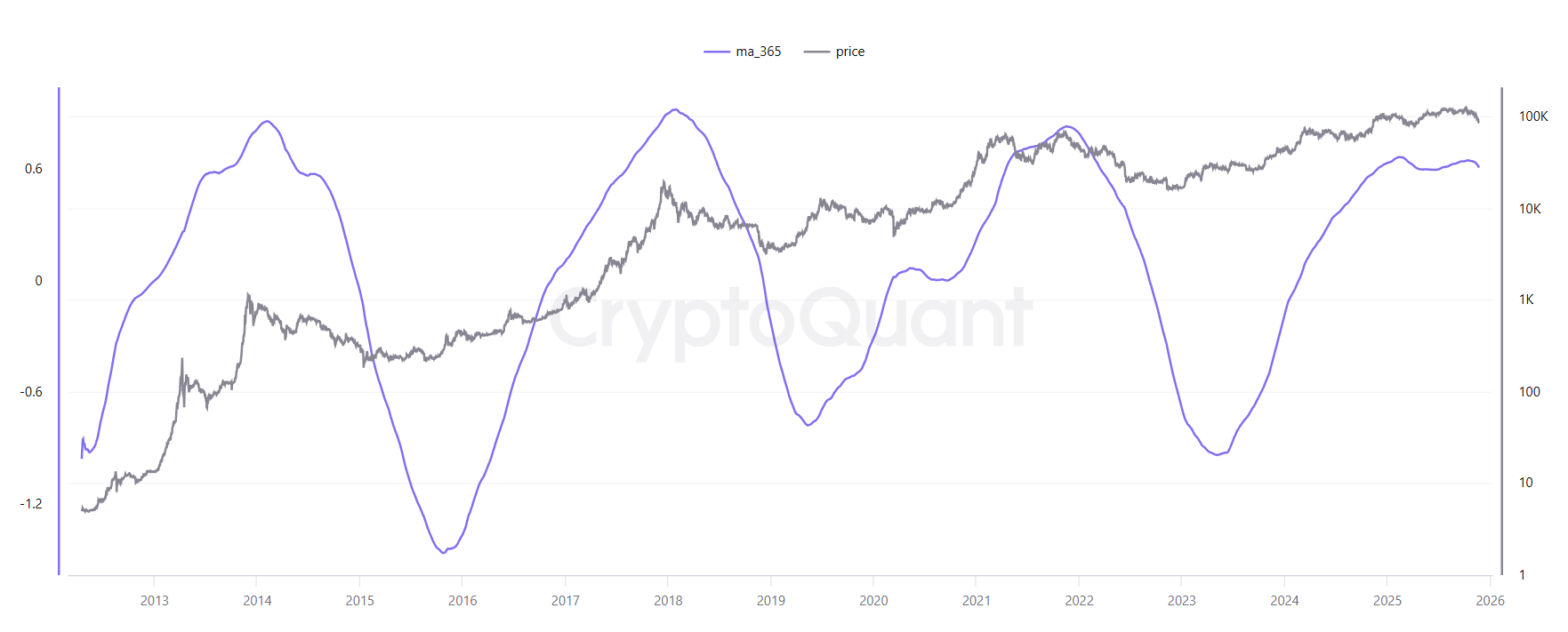

온체인 수익 및 손실 지표는 시장 주기에 대한 중요한 통찰력을 제공합니다. 주 대표의 PnL 지수를 365일 이동 평균과 함께 사용한 분석에 따르면, 시장이 “어깨” 단계에 접어들었습니다. 이 후기 사이클 상태는 성장 잠재력이 제한되었고, 조정 위험이 증가했음을 나타냅니다.

평가 배수는 중립에서 평평한 전망을 반영합니다. 이전 주기에서는 각 새로운 달러가 시가총액의 성장을 증대시켰습니다. 이제 이러한 배수 효과가 사라졌습니다. 이는 시장 레버리지가 덜 효율적이며, 구조적으로 상당한 이익을 지지하지 않는다는 것을 시사합니다.

주 대표는 극적인 70-80% 하락은 예상하지 않습니다. 하지만 최대 30%의 조정은 합리적이라고 봅니다. 10만달러에서 하락할 경우, 비트코인이 약 7만달러까지 떨어질 것입니다. OKX 선물의 롱숏 비율, 거래소 레버리지 비율 및 매수-매도 흐름 패턴에서 데이터를 사용하여 이러한 견해를 뒷받침합니다.

주는 데이터 기반 접근법의 중요성을 강조합니다. 최근 게시물에서, 거래자들이 추측이 아닌 확신을 위해 지표를 사용할 것을 촉구했습니다. 그의 포커스는 온체인 데이터, 거래소 활동 및 시장 구조 해석에 남아 있습니다.

이 포괄적인 분석은 온체인 증거를 기반으로 한 확고한 평가를 제공합니다. 초기 비트코인 고래들이 이익을 내며 계속 매도하는 상황에서, 기관들은 엄혹한 환경에 직면하게 됩니다. 높은 레버리지 비율, 중립적인 평가 배수, 후기 사이클 입장을 가진 시장은 가까운 미래에 대규모 랠리의 잠재력이 제한됩니다.