마이크로스트래티지가 비트코인 가격이 6만 달러까지 하락함에 따라 다시 한 번 시장 압박을 받고 있습니다. 이로 인해 회사의 막대한 암호화폐 보유 자산이 평균 매입 단가보다 더 깊이 떨어져, 대차대조표 위험에 대한 우려가 다시 제기되고 있습니다.

비트코인이 추가 하락세를 보임에 따라 마이크로스트래티지 주가도 급락했습니다. 이 현상은 해당 기업이 레버리지 기반 암호화폐 대체 투자 수단이라는 역할을 반영합니다. 주가 하락으로 인해 시가총액 역시 비트코인 보유 가치보다 낮아졌습니다. 이는 회사의 자산 운용 모델에 있어 중요한 스트레스 신호입니다.

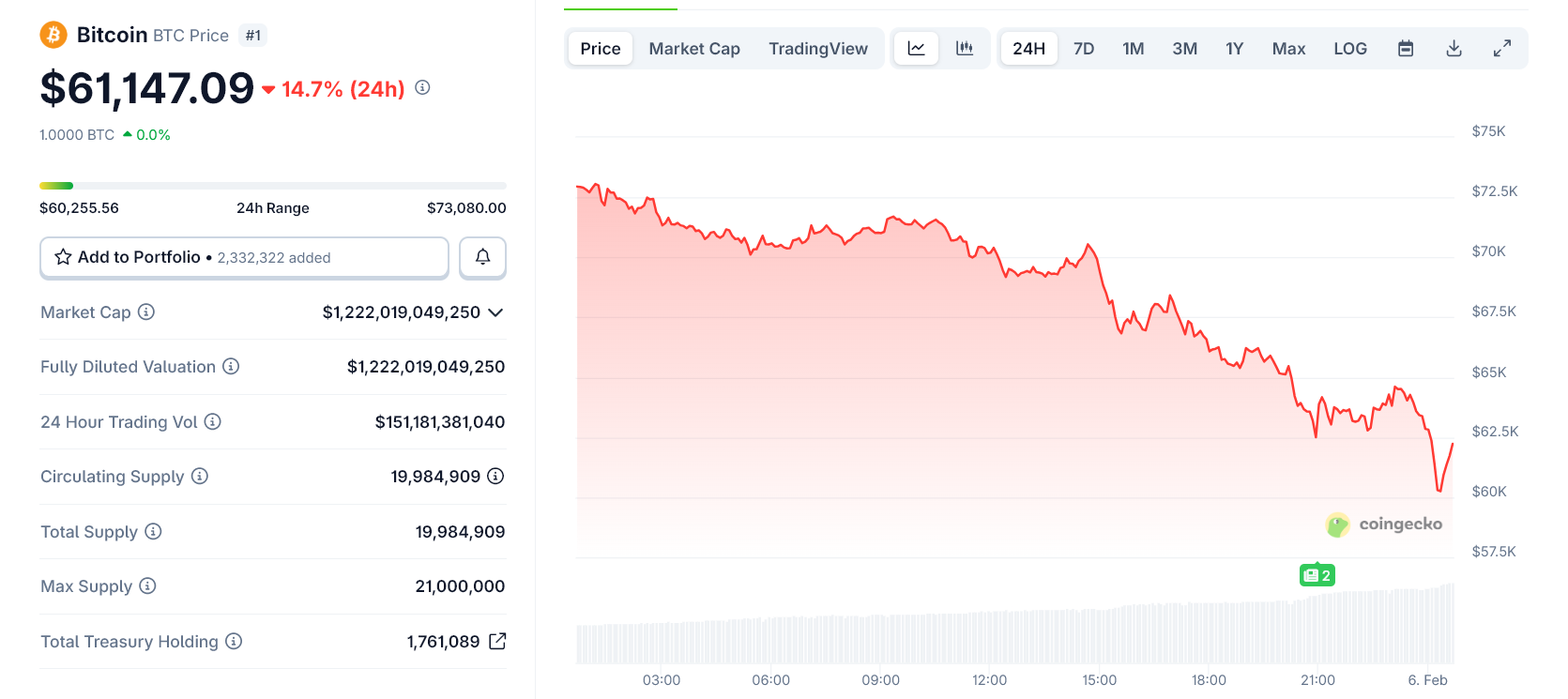

비트코인 가격, 연중 최저 6만달러까지 하락

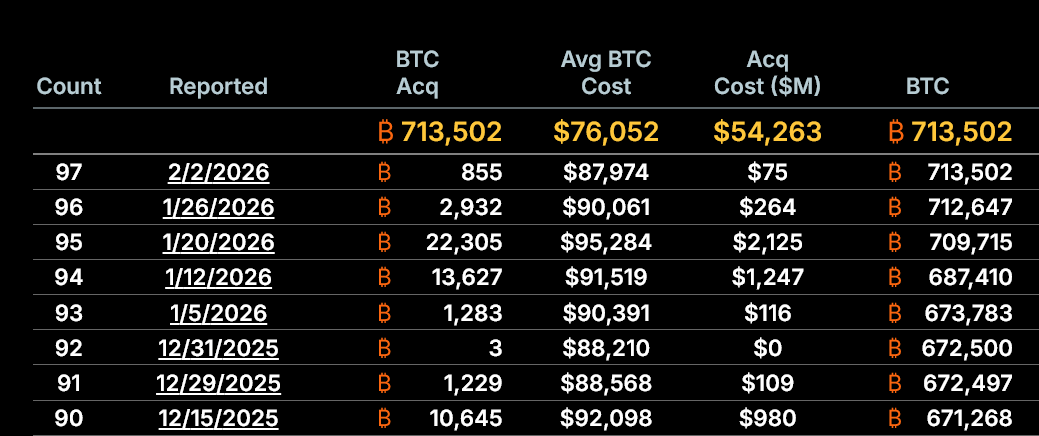

스트래티지는 약 71만3500개의 비트코인을 보유하고 있습니다. 평균 매입 단가는 약 코인당 7만6000달러입니다.

현재 비트코인 가격이 6만 달러 근처에서 거래되면서 회사의 비트코인 자산은 매입 원가 대비 약 21% 낮은 상태입니다. 이는 수십억 달러 규모의 미실현 손실로 이어집니다.

이러한 손실은 아직 실현되지 않은 상태이며, 즉각적인 자산 매도를 요구하지는 않습니다. 다만 회사의 자기자본 스토리는 실질적으로 약화되고 있습니다.

이번 하락으로 인해 투자자들의 시선은 장기적 비트코인 매집에서 단기 재무 건전성으로 옮겨가고 있습니다.

마켓 프리미엄, 자산가치 하회

더 즉각적인 우려는 마이크로스트래티지의 시장 순자산 가치(mNAV)로, 현재 약 0.87배까지 하락했습니다. 즉, 주가가 회사가 보유한 비트코인 가치보다 저평가된 상태에서 거래되고 있습니다.

이 같은 할인은 마이크로스트래티지의 전략이 신규 비트코인 매수를 위해 주식을 프리미엄에 발행하는 구조에 큰 부담을 줍니다.

프리미엄이 사라지면서 추가 주식 발행은 기존 주주 지분을 희석시키는 효과를 내기 때문에 회사의 주요 성장 메커니즘이 사실상 정지된 상태입니다.

스트래티지, 마이클 세일러 단기 보호 유지

압박에도 불구하고, 현재 상황은 지급불능 위기 수준은 아닙니다. 마이크로스트래티지는 최근 2년간 약 186억 달러를 주식 발행을 통해 조달한 바 있으며 대부분 순자산 가치 대비 프리미엄 상태에서 조달한 것입니다.

이 자금 조달은 우호적인 시장 환경에서 이루어졌으며, 회사가 과도한 희석 없이 현재의 비트코인 보유고를 구축하는 데 도움을 주었습니다.

특히 부채 만기는 장기이며, 현재 가격 수준에서 비트코인 현물 가격과 직접적으로 연동된 마진콜 조건은 없습니다.

앞으로가 진짜 리스크

마이크로스트래티지는 확장 국면에서 방어 국면으로 전환하였습니다.

만약 비트코인 가격이 장기간 원가보다 훨씬 낮은 수준에서 유지되고, mNAV가 압축된 채로 자본 시장도 닫혀 있다면, 회사의 재정 위험은 급격히 증가합니다.

이 경우, 차환이 매우 어려워지고 희석 위험이 높아지며, 투자자 신뢰도 추가로 훼손될 수 있습니다.

현재 마이크로스트래티지는 지급 능력을 유지하고 있습니다. 그러나 오차 범위는 급격히 줄어들었으며, 앞으로 전개될 비트코인 시장 사이클의 변화에 취약한 상황입니다.