지난 몇 달 동안 회복된 것은 암호화폐 자산 가격만이 아닙니다. 블록체인 기반 대출도 2022년 수많은 암호화폐 폭락과 감염 사태로 큰 침체를 겪은 후 부활의 조짐을 보이고 있습니다.

12월 19일, 블룸버그는 블록체인 기반 개인 신용 대출이 2023년에 부분적으로 부활했으며, 연초 이후 활성 대출이 55% 증가했다고 보도했습니다.

블록체인 대출의 부활

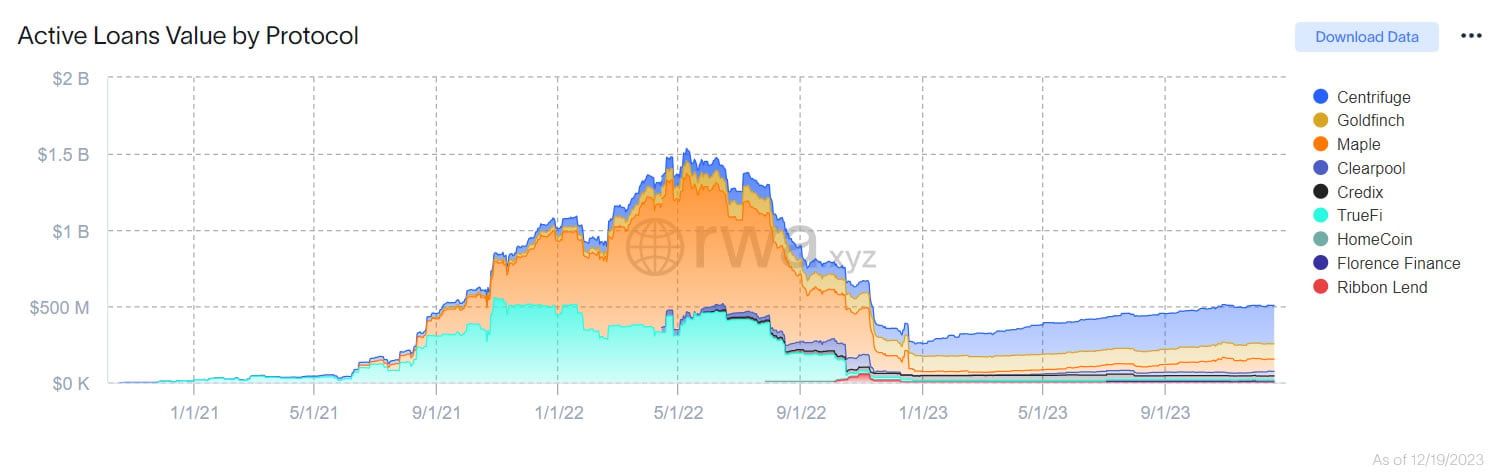

토큰화된 개인 신용 추적기인 RWA.xyz에 따르면 블록체인 대출은 약 5억 달러까지 증가했습니다. 그러나 이는 지난 6월의 최고치인 15억 달러에는 여전히 미치지 못하는 수준입니다.

센트리퓨지는 2억 5,700만 달러의 활성 대출을 보유한 토큰화된 프라이빗 신용 시장의 선두주자입니다.

또한, 블록체인 대출 프로토콜은 기존 민간 신용 대출 기관보다 낮은 이자율을 부과할 수 있습니다. 암호화폐 대출 이자율은 기존 대출 기관의 두 자릿수에 비해 10% 미만이 될 수 있습니다.

이는 블록체인의 투명성과 자동화된 스마트 콘트랙트가 위험을 줄여주기 때문입니다. 렌더리 캐피털의 공동 설립자인 아고스트 막신은 위험 감소에 대해 다음과 같이 설명했습니다:

“이는 종종 느리고 청산 절차가 더 긴 전통적인 개인 신용에 비해 대출 금리를 낮추는 결과를 가져왔을 것입니다.”

자세히 보기: 실물 자산(RWA) 기반 토큰 설명

소비자 대출, 자동차 대출, 핀테크, 부동산, 탄소 프로젝트, 암호화폐 거래가 현재 블록체인 대출 활동의 대부분을 차지합니다. 소비자 대출과 자동차 대출이 전체의 절반 이상을 차지하며 가장 큰 비중을 차지하고 있습니다.

12월 19일, 서클의 CEO 제레미 알레어는 “온체인 프라이빗 크레딧 시장의 강세”라고 말했습니다. 하지만 이는 여전히 1조 6천억 달러에 달하는 전통적인 개인 신용 시장의 일부에 불과합니다.

게다가 작년 암호화폐 폭락으로 여러 투기성 대출 및 차용 프로젝트가 실패하면서 디지털 자산 대출의 신뢰성에 타격을 입었습니다.

여전히 남아있는 암호화폐 신용의 장애물

또한, 신생 금융 부문에는 몇 가지 장애물이 남아 있습니다. 여기에는 은행 장벽과 암호화폐 기업의 불균등한 은행 접근성이 포함됩니다. 또한 암호화폐와 블록체인 기술에 대한 기존 금융권의 회의적인 시각과 신용평가 시스템의 부족도 있습니다.

그럼에도 불구하고 센트리퓨지, 메이플 파이낸스, 골드핀치와 같은 프로토콜은 회복세를 보이고 있습니다. 이러한 프로토콜은 일반적으로 이더리움 블록체인과 스테이블코인을 사용하여 투자자 자금에 대한 액세스를 제공하고, 대출자가 스마트 계약에 설정된 조건에 따라 자금에 접근할 수 있도록 합니다.

메이플 파이낸스의 공동 설립자 시드니 파월은 “블록체인과 스마트 컨트랙트를 활용해 대출을 관리하고, 비용을 절감하고, 대출 자금을 더 빨리 조달해 경쟁력을 확보할 것”이라고 말했습니다.

블룸버그는 블록체인 대출이 대규모로 이루어질 수 있을지는 불투명하다고 결론지었습니다. 그러나 실제 자산의 토큰화는 더 많은 담보와 대출을 가져올 수 있습니다.

비인크립토 웹사이트에 포함된 정보는 선의와 정보 제공의 목적을 위해 게시됩니다. 웹사이트 내 정보를 이용함에 따라 발생하는 책임은 전적으로 이용자에게 있습니다.

아울러, 일부 콘텐츠는 영어판 비인크립토 기사를 AI 번역한 기사입니다.