금융감독원이 가상자산 주석공시 모범사례를 공개했다.

금감원은 7월 24일 “’한국채택국제회계기준(K-IFRS) 제1001호 공개초안’과 ‘회계감독 지침(안)’을 반영해 가상자산 주석공시 모범사례(안)을 공개했다”고 밝혔다.

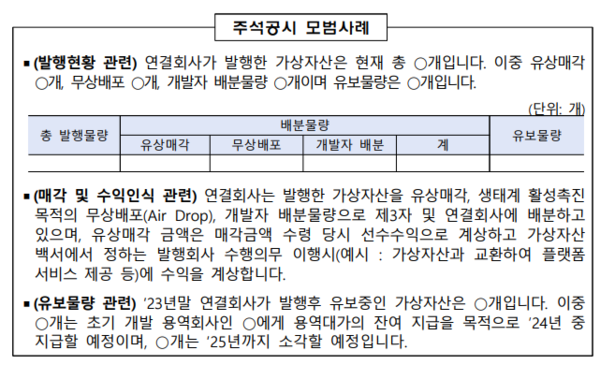

이에 따라 가상자산 발행사는 가상자산 특성, 사업모형, 회계정책, 개발사의 의무와 이행정도 등을 공시해야 한다.

발행사가 가상자산을 판매하는 경우 수익 인식을 위한 의무이행 경과와 이행방법도 주석에 공시해야 한다.

또 총 발행물량, 유상매각, 무상배포(에어드롭) 등도 공시해야 한다.

가상자산 보유 기업은 회계정책, 규모, 취득보유목적과 관련 손익을 공시해야 한다.

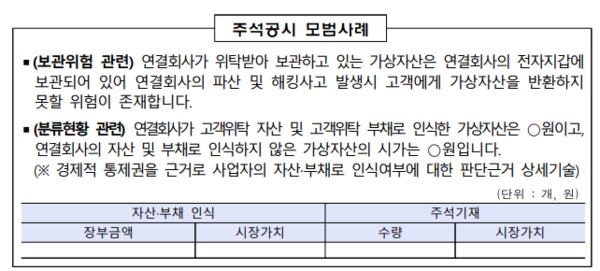

가상자산 거래소는 자체소유 가상자산과 더불어 고객으로부터 위탁받은 가상자산에 대한 회계정책, 규모, 관련 위험, 제3자 위탁보관 여부 등도 공시해야 한다.

또 고객위탁 가상자산을 자산으로 볼 지, 부채로 볼 지에 대해 판단한 뒤 판단 근거 등도 주석에 공시해야 한다.

금감원은 이에 대해 7월 26일~8월 11일 사업자, 회계법인, 상장회사 순으로 설명회를 연다.

또 9, 10월 금감원, 회계기준원, 한국공인회계사회 등 기관의 가상자산 전문가와 간담회를 열 예정이다.

금감원은 이후 회계제도심의위원회와 증선위 심의, 의결을 거쳐 늦어도 11월에 회계감독 지침과 기준서 개정안을 확정하고 시행한다.

이 기사는 디지털애셋㈜이 작성 및 발행했으며, 비인크립토-디지털애셋의 콘텐츠 제휴에 따라 게재합니다. 기사 원문 보기

비인크립토 웹사이트에 포함된 정보는 선의와 정보 제공의 목적을 위해 게시됩니다. 웹사이트 내 정보를 이용함에 따라 발생하는 책임은 전적으로 이용자에게 있습니다.

아울러, 일부 콘텐츠는 영어판 비인크립토 기사를 AI 번역한 기사입니다.