서클의 상장은 유명 투자자들로부터 비판을 받았습니다. 특히 초기 직원들이 약 30억 달러의 미실현 이익을 놓쳤다는 점에서 그렇습니다.

억만장자 벤처 자본가 차마스 팔리하피티야는 서클 내부자들이 주당 31달러의 공모가로 1440만 주를 매도하여 약 4억4600만 달러를 확보했다고 언급했습니다. 그러나 현재 주가가 240달러 이상으로 거래되고 있어, 같은 주식은 현재 약 34억5000만달러의 가치가 있을 것입니다.

서클 IPO, 초기 직원에 수조원 남겨

이 차이는 약 30억 달러의 격차를 나타내며, 팔리하피티야는 이를 전통적인 IPO 경로 선택으로 인한 비용이 많이 드는 실수라고 설명했습니다.

그는 인수자들이 내부자 주식을 매입하여 선택된 고객에게 재분배했다고 언급했습니다. 이는 원래 주주들에게 제한된 상승 여지를 남겼습니다.

그의 견해로는, 직원들이 본질적으로 서클의 성공에 아무런 역할이 없는 외부 투자자들에게 수십억의 가치를 넘겨준 셈입니다.

“이 경우, 이는 서클의 직원과 투자자들이 그들의 여정과 아무 관련이 없는 사람들에게 준 30억 달러의 선물이었습니다.”라고 팔리하피티야가 말했습니다.

팔리하피티야는 서클이 특수목적 인수회사(SPAC) 합병이나 직접 상장을 선택했다면 상황이 다르게 전개될 수 있었다고 주장했습니다.

이러한 대안 경로는 종종 내부자들에게 가격, 시기, 공시에 대한 더 많은 통제권을 제공하여 공공 전환 중 더 많은 가치를 유지할 수 있게 합니다.

그는 SPAC과 직접 상장이 가치 평가 역학을 더 명확하게 공개하며, 판매자와 구매자 모두에게 이익이 되도록 구조화될 수 있다고 덧붙였습니다.

“명확히 하자면, 이러한 가치 이전 방식은 직접 상장이나 SPAC을 통해 발생하지 않습니다. SPAC과 DL의 이점은 매우 명확하게 사전에 공개됩니다. 이는 판매 주주와 구매 주주에게 이익이 되도록 협상되고 최소화될 수 있습니다.”라고 그는 덧붙였습니다.

서클은 이전에 콘코드 애퀴지션 코퍼레이션과의 SPAC 합병을 통해 상장할 계획이었으나, 2022년에 거래를 취소했습니다. 이후 전통적인 IPO를 추구했습니다. 이는 성공적이었지만 초기 이해관계자들에게 후회를 남긴 것으로 보입니다.

CRCL 급등…스테이블코인 신뢰 증가

논란에도 불구하고, 서클의 공공 시장에서의 성과는 놀라웠습니다.

현재 CRCL 티커로 거래되는 주식은 31달러 데뷔 이후 675% 이상 급등하여 6월 20일 주당 248달러의 정점을 찍었습니다. 이는 회사의 시가총액을 약 580억 달러로 설정하여 회사의 미래에 대한 투자자 신뢰를 나타냅니다.

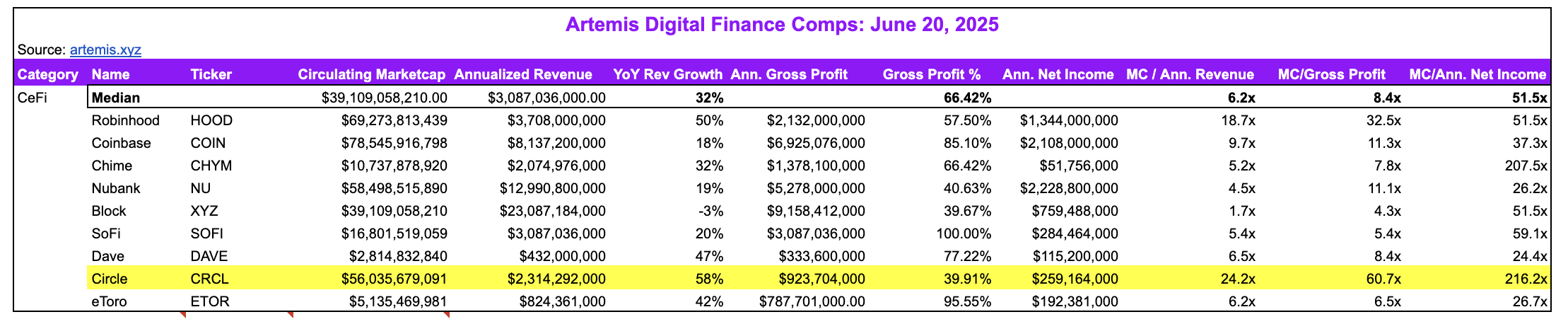

블록체인 분석 회사 아르테미스의 CEO 존 마는 서클이 코인베이스와 로빈후드보다 높은 순이익을 보고했음에도 불구하고, 평가 배수가 훨씬 높다고 언급했습니다.

“서클은 이제 Q1’25 매출 런 레이트의 24.2배, Q1’25 총 이익 런 레이트의 60.7배, Q1’25 순이익 런 레이트의 216배로 거래됩니다.”라고 마가 지적했습니다.

그에 따르면, 이 프리미엄은 서클의 미래 성장과 잠재적 규제 이점에 대한 투자자들의 믿음을 반영하는 것으로 보입니다.

그 낙관의 주요 요인은 최근 상원에서 통과된 GENIUS 법안입니다. 이 초당적 법안은 미국 시장에 스테이블코인 명확성을 제공하기 위해 설계되었습니다. 도널드 트럼프 대통령이 지지하는 이 법안은 아직 하원의 승인과 최종 서명이 필요합니다.

통과되면 서클의 규제 기반을 강화하고 스테이블코인 부문에서의 지배력을 강화하여 급등하는 주가를 정당화할 수 있습니다.

비인크립토 웹사이트에 포함된 정보는 선의와 정보 제공의 목적을 위해 게시됩니다. 웹사이트 내 정보를 이용함에 따라 발생하는 책임은 전적으로 이용자에게 있습니다.

아울러, 일부 콘텐츠는 영어판 비인크립토 기사를 AI 번역한 기사입니다.