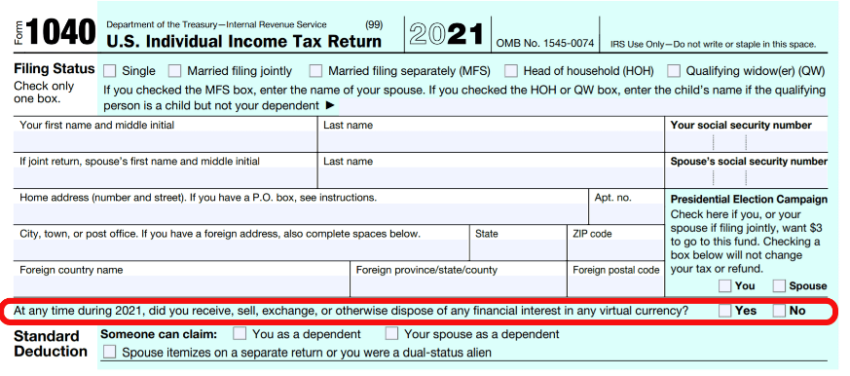

연방정부 자금 800억 달러를 지원받을 예정인 미 국세청(IRS)은 과세대상 NFT 소득을 암시하는 2022 회계연도 개별 세금 신고서 양식 1040과 1040-SR을 공개했다.

2022년 세금 신고서 양식 1040 초안에서 IRS는 미국 개인 납세자들이 대체불가능 토큰(NFT), 스테이블 코인, 가상화폐를 포함하여 안전한 디지털 가치 표현의 소유권 또는 이득을 신고하도록 요구하고 있다.

납세자는 디지털 자산을 상금, 보상 재산 또는 서비스에 대한 지불로 수령한 경우 이를 인정해야 한다. 여기에는 하드포크, 채굴 및 스테이킹과 같은 다른 거래 검증 방법을 통해 암호화폐를 받는 것이 포함된다. 게다가, 납세자들은 자본 자산이었던 디지털 자산을 없앴다면 반드시 신고해야 한다. 우선적으로 자산의 관련 자본 손익은 양식 8949를 사용하여 계산해야 한다. 그 후, 자본 손익은 양식 1040의 부칙 D에 기록해야 한다.

서비스를 위해 고객으로부터 받거나 수익 창출용으로 고객에게 판매되는 모든 디지털 자산은 반드시 보고해야 한다. 이 보고는 개인소유자의 손익을 IRS부칙 C를 사용하여 보고하는 방법과 유사하다.

납세자들에게 반가운 소식은 2022년 동안 법정통화를 이용해 구입한 암호화폐 자산을 본인의 지갑에서 다른 지갑으로 보관, 이체하는 경우에는 해당되지 않는다는 점이다.

암호화폐 및 NFT 이득에 대한 IRS 규칙

미 국세청은 납세 목적으로 암호화폐 자산과 NFT 재산을 고려 중이다.

과세대상 암호화폐 활동에 대한 질문은 2019년부터 소득세 신고서에 등장했다. 따라서 2021년 양식은 암호자산 질문을 포함하고 있다.

“만약 “예”를 선택한다면 스스로 깃발을 세우는 셈이고, 국세청은 여러분의 IRS 부칙 D에서 일종의 자본 이득이나 손실을 확인할 것이다”라고 공인 재무 설계자인 토미 루카스는 말했다.

호들러는 0%-20%의 장기 양도소득세의 혜택을 받을 수 있다. 바로 치고 나가는 트레이더의 경우 최대 37%의 세금을 낼 수 있다. 암호화폐 회사들이 상세한 기록을 남기지 않는 경우 트레이더들은 곤경에 처할 수 있다. 즉, 불완전한 기록은 트레이더들이 NFT를 포함한 암호화폐 구매의 비용 기반을 결정하기 어렵게 만든다. 비용 기준을 알아내는 것은 암호 또는 NFT 손익을 결정하는 데 중요한 단계이다.

연방 기금에 힘입어 법 집행 강화에 나선 국세청

납세자가 양식 1040의 암호화폐 관련 질문에 답하지 않으면 국세청은 이를 감사할 수 있다. 그 후 국세청은 납세자에게 벌금을 부과하거나 탈세로 기소할 수 있다.

새로운 ‘인플레이션 감소법안’(IRA)에 따라 국세청은 미 연방 정부로부터 세금 범죄 집행으로 460억 달러를 받게 된다. 여기에는 암호화폐 관련 탈세 단속이 포함된다.

최근 국세청은 뉴욕 소재 M.Y. 사프라 은행에 ‘존 도(John Doe)’ 소환장을 발부해 은행의 서비스를 이용한 암호화폐 중개업소 고객들의 거래 기록을 제공했다. 이러한 기록을 사용하여 증권사의 고객들 사이에서 비준수적인 세금 관행을 밝히려는 의도이다.

당시 데미안 윌리엄스 변호사는 “정부는 존 도 소환장을 포함해 모든 수단을 동원해 암호화폐 거래를 신고하지 않음으로써 조세부채를 과소평가한 납세자를 파악하고, 모든 사람이 공정한 몫을 지불하도록 하는 데 전념하고 있다”고 밝혔다.

비인크립토의 최신 비트코인(BTC) 분석을 보려면 여기를 클릭하세요.

비인크립토 웹사이트에 포함된 정보는 선의와 정보 제공의 목적을 위해 게시됩니다. 웹사이트 내 정보를 이용함에 따라 발생하는 책임은 전적으로 이용자에게 있습니다.

아울러, 일부 콘텐츠는 영어판 비인크립토 기사를 AI 번역한 기사입니다.