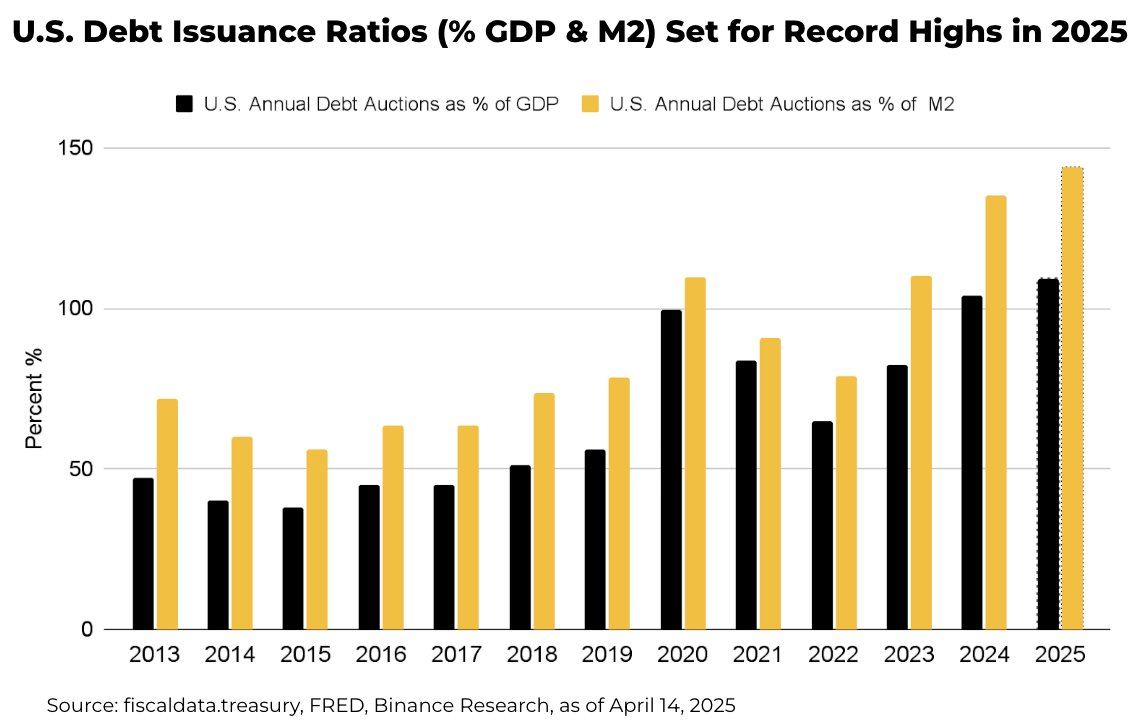

미국 재무부는 올해 31조 달러 이상의 채권을 발행할 계획입니다. 이는 GDP의 약 109%와 M2의 144%에 해당합니다. 이는 역사상 가장 높은 수준의 채권 발행이 될 것입니다. 이것이 암호화폐 시장에 어떤 영향을 미칠까요?

막대한 공급은 수익률을 높일 수 있습니다. 재무부의 자금 조달 필요가 수요를 초과하기 때문입니다. 높은 수익률은 비트코인과 이더리움 같은 비수익 자산을 보유하는 기회 비용을 증가시켜, 암호화폐에서 자본을 빼낼 수 있습니다.

미국 채권, 암호화폐 시장 변동성 추가?

전체적인 이야기는 미국 채권에 대한 외국 수요로 귀결될 수 있습니다. 해외 투자자들은 미국 부채의 약 3분의 1을 보유하고 있습니다.

관세나 포트폴리오 재조정으로 인해 수요가 감소하면, 재무부는 더 높은 수익률을 제공해야 할 수 있습니다. 수익률 상승은 글로벌 유동성을 긴축시켜, 암호화폐 같은 위험 자산을 덜 매력적으로 만듭니다.

수익률이 오르면 주식과 암호화폐는 매도 압력을 받을 수 있습니다. 예를 들어, 2022년 채권 매도 시 비트코인은 50% 이상 하락했습니다. 수익률 급등과 함께 말입니다. 비슷한 상황이 반복되면 암호화폐의 매력을 시험할 수 있습니다.

한편, 미국 달러의 강세는 역풍을 가중시킬 수 있습니다. 수익률이 오르면 달러는 일반적으로 강세를 보입니다. 강한 달러는 비트코인의 달러 표시 가격을 해외 구매자에게 더 비싸게 만들어 수요를 감소시킵니다.

그러나 암호화폐는 독특한 속성을 제공합니다. 팬데믹 이후와 같은 극단적인 통화 확장 시기에 투자자들은 비트코인을 인플레이션 헤지로 선택했습니다.

높은 수익률이 투기적 흐름을 억제하더라도, 암호화폐의 유한한 공급과 탈중앙화된 특성은 구매자 관심의 기본선을 유지할 수 있습니다.

기술적으로, 비트코인의 수익률과의 상관관계는 재무부 발행이 더 넓은 거시적 변동성을 유발하면 약해질 수 있습니다. 채권 시장이 무역이나 재정 정책 충격을 받을 때, 거래자들은 디지털 자산으로 다각화할 수 있습니다. 이는 동조하지 않기 때문입니다.

그러나 이 논리는 지속적인 기관 채택과 우호적인 규제에 달려 있습니다.

암호화폐의 유동성 프로필도 중요합니다. 대규모 채권 판매는 종종 은행 준비금을 소진시켜 자금 시장을 긴축시킵니다.

이론적으로, 더 긴축된 유동성은 전통적인 금융 시장보다 높은 수익을 제공하는 디파이 프로토콜에 대한 수요를 증가시킬 수 있습니다.

전반적으로, 기록적인 미국 부채 공급은 높은 수익률과 강한 달러를 가리킵니다. 이는 위험 자산으로서의 암호화폐에 변동성을 초래할 수 있습니다.

그러나 암호화폐의 인플레이션 헤지 내러티브와 다각화된 포트폴리오에서의 기술적 역할은 변동성을 완화할 수 있습니다. 시장 참여자들은 암호화폐의 다음 움직임에 대한 주요 지표로 외국 수요 동향과 유동성 조건을 주시해야 합니다.

비인크립토 웹사이트에 포함된 정보는 선의와 정보 제공의 목적을 위해 게시됩니다. 웹사이트 내 정보를 이용함에 따라 발생하는 책임은 전적으로 이용자에게 있습니다.

아울러, 일부 콘텐츠는 영어판 비인크립토 기사를 AI 번역한 기사입니다.